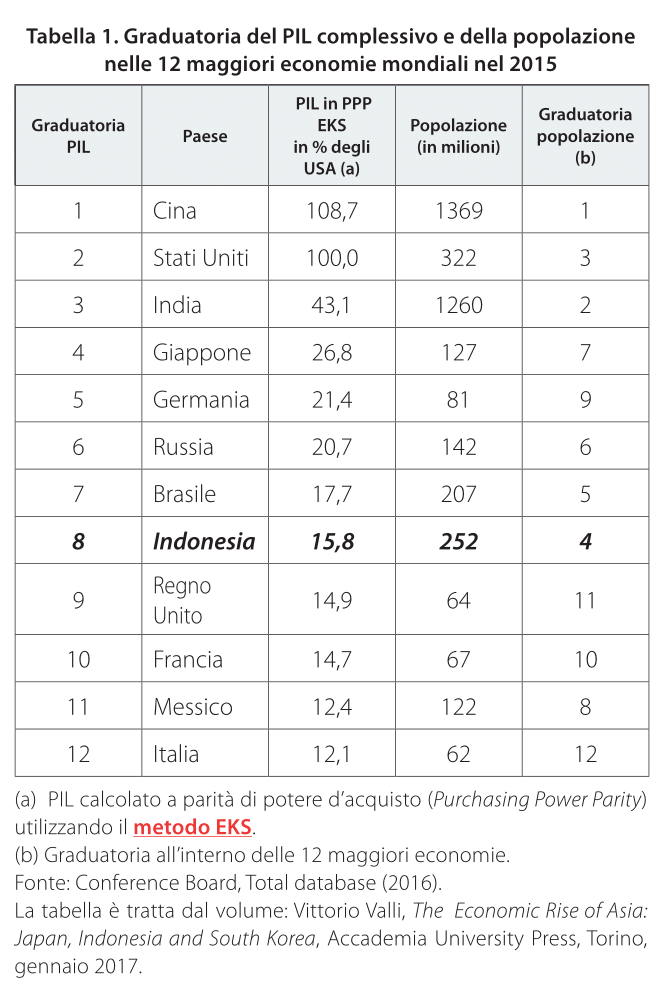

Può stupire il fatto che, in termini di dimensione  economica complessiva, misurata dal PIL totale in parità di potere d’acquisto, l’Indonesia sia già giunta a essere nel 2015 l’ottava potenza economica del mondo, avendo superato il Regno Unito, la Francia e l’Italia, scesa alla 12° posizione mondiale (vedi la tabella sottostante). Nel 2015 l’Indonesia aveva il 15,8 % del PIL statunitense, un livello di oltre il 30% superiore a quello dell’Italia.

economica complessiva, misurata dal PIL totale in parità di potere d’acquisto, l’Indonesia sia già giunta a essere nel 2015 l’ottava potenza economica del mondo, avendo superato il Regno Unito, la Francia e l’Italia, scesa alla 12° posizione mondiale (vedi la tabella sottostante). Nel 2015 l’Indonesia aveva il 15,8 % del PIL statunitense, un livello di oltre il 30% superiore a quello dell’Italia.

Naturalmente ciò è in parte dovuto all’enorme e crescente popolazione Indonesiana, la quarta del mondo, dopo Cina, India e USA, che ha superato nel 2016 i 260 milioni di abitanti.

Tuttavia, ancora più importante per spiegare l’impetuosa crescita delle dimensioni economiche del Paese, è stata la forte ascesa in Indonesia, negli anni 2000, dell’industria, di alcuni servizi moderni e del PIL pro capite, che è salito dal’ 12,7 % del PIL pro capite USA nel 2000 al 20,2% nel 2015 (vedi tabella 1).

Anche se indicatori come il PIL e il PIL pro capite sono concetti assai rozzi e incompleti per spiegare il livello di benessere economico di un Paese, essi ci segnalano le grandi dimensioni economiche già raggiunte dall’Indonesia e i notevoli progressi del suo sistema produttivo. Ciò è anche avvenuto attraverso trasformazioni strutturali importanti nell’economia. Non solo l’Indonesia ha registrato, come quasi sempre accade nelle economie emergenti, una progressiva caduta degli occupati nell’agricoltura e un’ascesa degli occupati nell’industria e nei servizi, ma ha anche registrato un cambiamento importante nella struttura delle esportazioni. Queste ultime erano dominate fino all’inizio degli anni 2000 dalle esportazioni di risorse naturali e in particolare di gas naturale, petrolio greggio, carbone, legno, olio di palma, gomma e oro. Vi erano pure esportazioni di beni dell’industria manifatturiera: PC, prodotti tessili e dell’abbigliamento, mobili, calzature, etc., ma nel complesso si importavano beni manufatti per un valore maggiore di quanto si riuscisse a esportare. Nel 2015 la struttura del commercio estero era assai mutata. L’Indonesia era diventata un’importatrice netta di petrolio, sia raffinato sia greggio, pur mantenendo un importante saldo commerciale positivo per il gas naturale e ancor di più per il carbone, che costituisce la principale voce delle esportazioni. L’Indonesia inoltre aveva aumentato fortemente le esportazioni di olio di palma, gomma e in parte dell’oro e di altri minerali.

L’industria manifatturiera indonesiana ha comunque registrato negli anni 2000 una notevole crescita, anche se la produzione di molti beni a tecnologia media o alta, come le auto, le motociclette e i prodotti ITC, è ancora dominata dalle multinazionali estere e in particolare da quelle giapponesi, sudcoreane, cinesi, statunitensi e di Singapore. Ne deriva un’intrinseca debolezza dell’industria indonesiana in questi settori. Le funzioni più avanzate del ciclo produttivo, quali management e marketing strategico, ricerca e sviluppo, produzione delle componenti più sofisticate e di diversi pezzi di ricambio, sono spesso, infatti, svolte nei paesi di origine delle multinazionali, mentre in Indonesia ci si concentra principalmente su assemblaggio e produzioni delle componenti più semplici. Vi sono sì molte piccole e medie imprese, e alcune grandi, controllate integralmente da capitale indonesiano, ma queste operano soprattutto nei settori di prima trasformazione delle risorse naturali, o nei comparti tradizionali dell’industria (tessile, abbigliamento, alimentare, pelli e cuoio, etc.), o nelle costruzioni, o nei servizi (banche, telecomunicazioni, commercio, turismo etc.). Lo Stato ha mantenuto una notevole presenza nel settore petrolifero, nell’avionica e nelle comunicazioni, ma due servizi essenziali quali la sanità e l’istruzione vedono un impegno pubblico relativamente basso e un forte ricorso alle istituzioni private da parte dei ceti medi e alti.

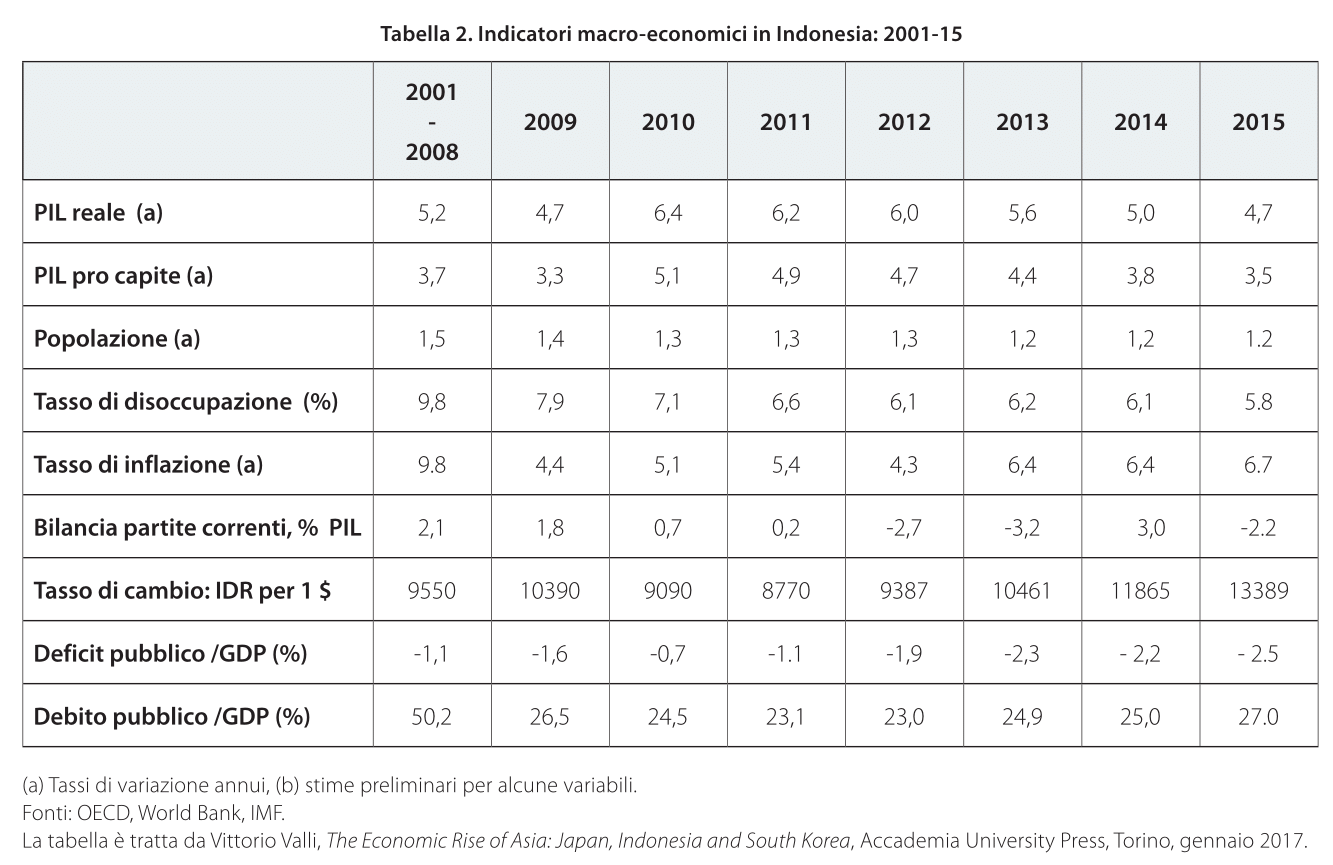

Nel complesso gli anni successivi alla rovinosa crisi finanziaria e reale 1998-99 e alla difficile ripresa del biennio 2000-2001 hanno registrato un buon ritmo di sviluppo economico, risentendo solo marginalmente degli effetti della crisi globale 2008-14 (vedi tabella 2).

Il tasso di crescita del PIL reale è infatti stato mediamente superiore al 5%, come nell’Italia degli anni del miracolo economico, mentre il tasso di disoccupazione è sceso all’incirca fino al 6%. Tale rapido sviluppo economico si è accompagnato inoltre, dopo il 1998-99, a una progressiva democratizzazione del sistema politico del paese.

Permangono, tuttavia, seri problemi sociali. La disoccupazione giovanile è ancora elevata, intorno al 30% della forza lavoro giovanile, e il lavoro informale, pur in progressiva discesa, è molto esteso, raggiungendo circa il 60% dei posti di lavoro. La corruzione è elevata. Il livello della spesa in ricerca e sviluppo e della spesa pubblica in istruzione e sanità è piuttosto basso, anche in rapporto a paesi di analogo livello di PIL pro capite. Tutto ciò ha contribuito a limitare le potenzialità di sviluppo inclusivo e a mantenere forti diseguaglianze economiche e sociali. L’indice di Gini sulla distribuzione del reddito tra le famiglie è salito nel 2014 a un livello piuttosto elevato (0,41); sono rimasti quasi 45 milioni di poveri sotto il livello di 3,10$ al giorno e, anche se il numero si è all’incirca dimezzato rispetto al 1980, vi sono tuttora forti disuguaglianze sia di genere sia tra le diverse regioni del paese. Infine, l’ambiente si è rapidamente deteriorato per la grande ascesa delle emissioni di CO2, dovute principalmente ai devastanti incendi spesso provocati dalla messa a fuoco delle foreste pluviali per dare posto a enormi piantagioni per la produzione di olio di palma o di gomma. Lo smog e la congestione nelle zone urbano-industriali sono anch’essi cresciuti notevolmente, mentre ripetuti e assai forti terremoti e tsunami hanno devastato vaste zone del territorio indonesiano.

Si è verificato, infine, come in diversi altri paesi emergenti, l’esplosione delle grandi ricchezze private. Secondo la rivista Forbes, nel 2016 in Indonesia erano trentadue i titolari di una ricchezza superiore al miliardo di dollari USA. Garibaldi Tohir, il fratello ricco dell’ex proprietario dell’Inter, Erik Tohir, era l’ultimo della fila, con 1,05 miliardi. Per un confronto, nel 2016, in un Paese assai più ricco per PIL pro capite, come Italia, gli ultra miliardari erano quaranta, ma il loro numero era cresciuto molto meno velocemente che nel grande Paese asiatico. Nel 2010 i detentori di una ricchezza superiore al miliardo di dollari USA erano infatti dieci in Italia e soltanto tre in Indonesia. La presenza di molti poveri e di una grande massa di occupati precari nell’economia informale accanto a un numero rapidamente crescente di grandi ricchi, insieme alle tensioni etniche e religiose e alla ricorrenza di gravi attentati terroristici, può contribuire a una particolare fragilità nella coesione sociale.

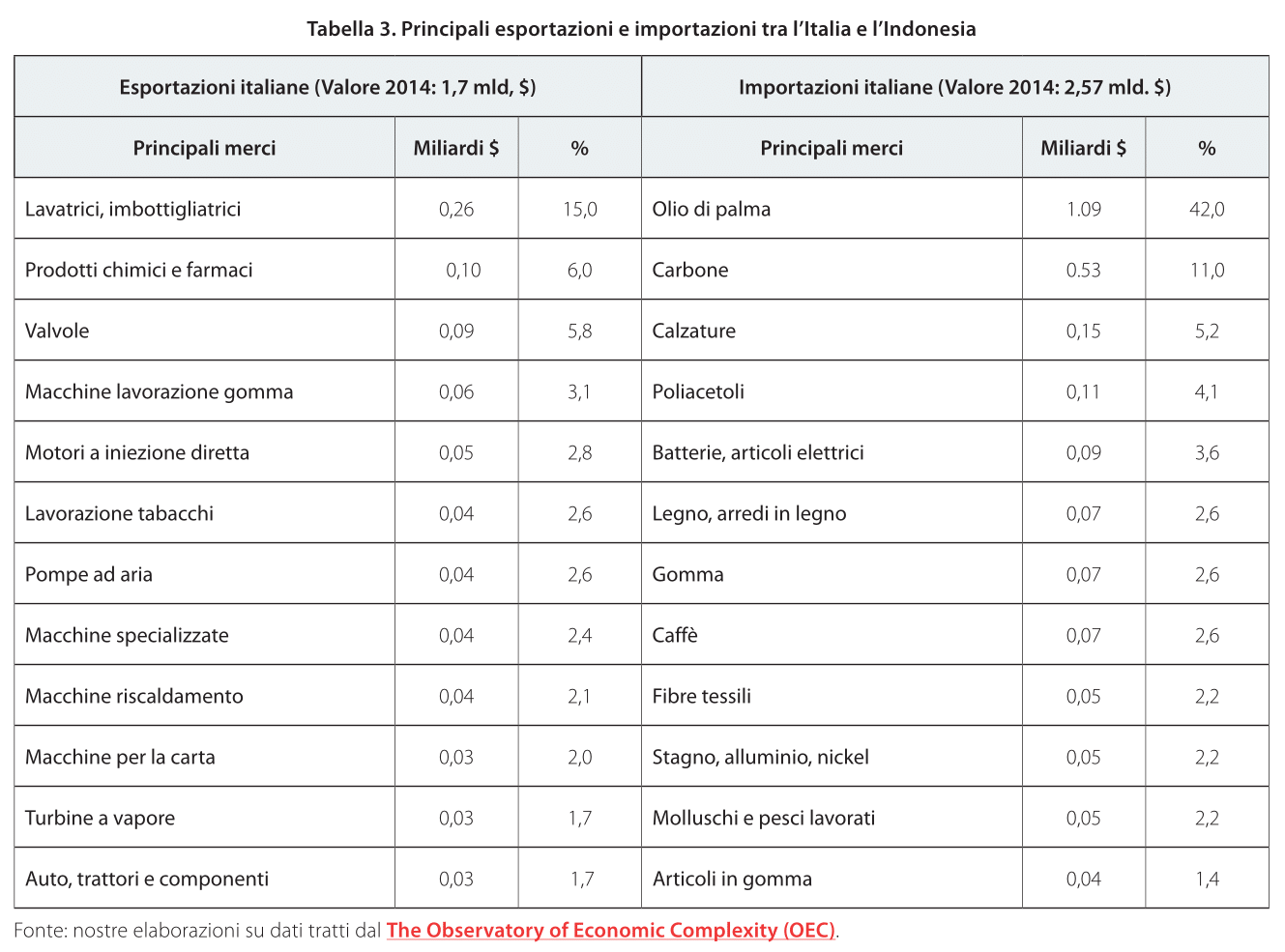

L’Indonesia offre notevoli opportunità per il nostro Paese, finora sfruttate solo in minima parte. Il valore delle esportazioni e importazioni di merci è decisamente basso e la bilancia commerciale è nettamente passiva (vedi tabella 3).

Le esportazioni verso l’Indonesia sono soltanto una minuscola frazione delle esportazioni italiane (nel 2014 rappresentavano lo 0,3% delle esportazioni totali). Importiamo soprattutto olio di palma, carbone e calzature (come segnalato in RISE/1 l’Italia è anche il terzo mercato per il caffè indonesiano) ed esportiamo principalmente vari tipi di macchine e impianti, prodotti chimici e farmaceutici e autoveicoli. I flussi turistici italiani verso l’Indonesia sono crescenti, anche se i gravi attentati terroristici a Bali e Giacarta degli anni 2000 ne hanno attenuato la crescita. Modesti sono invece i flussi di turisti indonesiani in Italia.

Gli investimenti diretti italiani in uscita verso l’Indonesia sono nel complesso assai bassi rispetto alle grandi e crescenti dimensioni e potenzialità del mercato indonesiano, e inferiori anche a quelli di Paesi europei più piccoli come Austria e Belgio. Del resto pesano le enormi lacune culturali del nostro paese e dei nostri mass-media, mediamente in ritardo di oltre un decennio nel percepire la grande crescita del Giappone negli anni 1960 e 70, della Cina negli anni 1980-90, dell’India negli anni 1990 e 2000. Così sta accadendo anche per l’Indonesia, la cui grande performance economica e importanza strategica nell’area ASEAN sono note solo ai pochi addetti ai lavori.

Sono comunque presenti in Indonesia con propri investimenti diretti il gruppo Pirelli, ormai a controllo cinese, ENI, Piaggio, Iveco, Techint, Telecom Italia, Perfetti Van Melle, Sacmi, Mastrotto, Costa crociere e altri gruppi (per un resoconto completo si vedano i rapporti dell’ICE Dossier Indonesia del 2013 e la scheda del 2015). Ben pochi sono gli investimenti Indonesiani in Italia, a parte il fatto tanto noto, quanto relativamente limitato dal punto di vista finanziario, della temporanea acquisizione dell’Inter da parte di Erik Tohir, presto anch’essa – come noto – finita in mani cinesi.

“L’ultimo report Sipri mostra come il mondo sia sempre più armato. La spesa militare globale totale è aumentata per il nono anno consecutivo. Ha... Read More

“Sviluppare competenze e strategie per espandere il proprio business nei mercati asiatici, tra i più dinamici al mondo: è questo l’obiettivo del corso di... Read More

La Global 2000 è una pubblicazione a cura della rivista Forbes che ogni anno stila la classifica delle prime 2000 aziende al mondo. Lo... Read More

The ongoing development of Sino-Gulf relations, driven by China’s deepening ties with the states of the Gulf Cooperation Council (GCC), represents a significant shift... Read More

Come ogni fenomeno economico e sociale nella Repubblica popolare cinese (Rpc), anche i mezzi di comunicazione di massa del Paese hanno registrato negli ultimi... Read More