Il 2020 è stato per il Sud-Est asiatico un annus horribilis. Lo shock economico provocato dalla pandemia da COVID-19 è comparabile solamente al meltdown del 1997, quando l’implosione del prezzo degli asset, tra gli altri fattori, ha trascinato le economie di questa parte di mondo verso la loro prima crisi finanziaria dell’epoca moderna.

L’ultimo aggiornamento economico della Banca Mondiale[1] descrive la risposta alla pandemia nel Sud-Est asiatico come un uneven containment, ossia come un contenimento disomogeneo. Se osserviamo infatti le reazioni e le misure adottate dai vari Paesi nel corso degli ultimi dodici mesi, possiamo notare diverse discrepanze e incongruenze. A livello di contenimento del contagio, alcuni Paesi hanno adottato misure più restrittive, e più incisive di altri. Gli occasionali outbreak locali sono stati controllati con gradi di successo molto diversi. Spesso abbiamo osservato strategie e misure diverse all’interno di uno stesso Paese, come nel caso delle Filippine.

Se è pur vero che il lungo periodo di restrizioni al movimento di merci e persone ha provocato un crollo dell’economia e dell’impiego in tutta la regione senza distinzioni, logorando imprese e catene di valore in moltissimi settori economici, abbiamo potuto notare come le diverse misure e le diverse strategie si siano tradotte in effetti sostanzialmente diversi sui mercati e sui sistemi economici dei singoli Paesi.

Le misure adottate dai governi hanno avuto delle ripercussioni notevoli nello sviluppo dei mercati interni e nelle supply chain, ma la crisi ha anche evidenziato quanto le “piazze” asiatiche siano interconnesse, e quanto le decisioni di un singolo Paese possano influenzare l’economia e il lavoro di altri Paesi, con un effetto domino difficilmente prevedibile, soprattutto se i Paesi in questione possiedono un portfolio di partner e di prodotti limitato e non strategicamente strutturato.

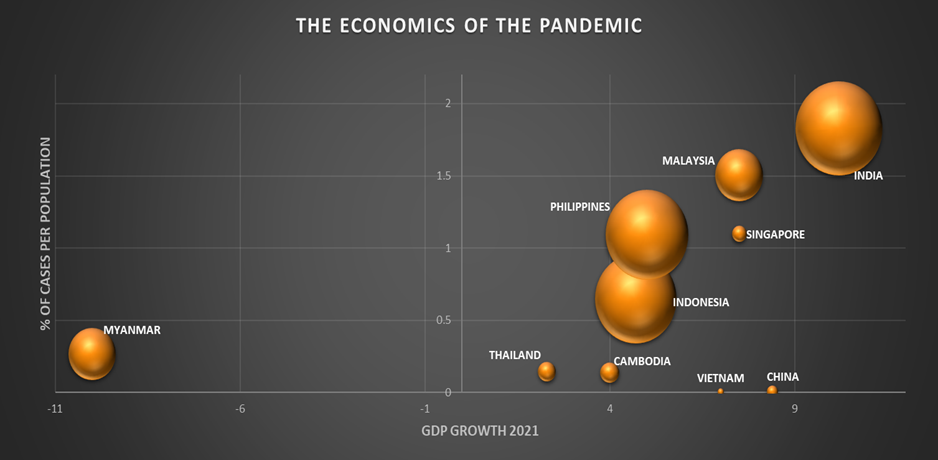

Il grafico a bolle che segue (Fig. 1) assembla una serie di dati che mostrano la relazione tra il livello di gravità della pandemia e i trend economici in India, Cina e nei maggiori Paesi dell’Association of South-East Asian Nations (ASEAN). I dati sulla pandemia sono presi dalle più recenti pubblicazioni della Johns Hopkins Coronavirus Resource Center (JHCRC),[2] mentre le previsioni sul PIL del 2021 provengono da diverse fonti, tra cui la Banca Asiatica per lo Sviluppo (BAS) e le proiezioni di varie altre istituzioni finanziarie. Ogni Paese è rappresentato da una bolla, più la bolla è spostata verso destra, migliore è la previsione economica per il 2021. Il valore di ordinata e la dimensione della bolla sono invece determinate dalla gravità della pandemia. Il valore di ordinata dipende dal numero dei casi, mentre la dimensione dipende dal numero di decessi in proporzione alla popolazione. Ad esempio, una bolla di grandi dimensioni posizionata nella parte superiore del grafico rappresenta un Paese con un gran numero sia di casi sia di decessi in proporzione alla popolazione, mentre una bolla di piccole dimensioni nella parte inferiore del grafico indicherà un Paese in cui la pandemia non ha avuto un grosso impatto.

Fig. 1 – Le economie del Sud-Est asiatico nel 2021 (elaborazione grafica degli autori in base ai dati forniti da JHCRC, Banca Mondiale, BAS, Ministero delle Finanze thailandese, Banca centrale malaysiana, Nomura, Oxford Economics).

Il grafico non mostra una correlazione chiara tra la gravità della pandemia e le performance economiche dei Paesi in esame. Nel caso dell’India, ad esempio, nonostante il Paese sia uno dei più colpiti dal virus, con ventinove milioni di casi e trecentosessantasettemila decessi legati al COVID-19, le previsioni economiche per il 2021 sembrano sorprendentemente positive dopo un anno di contrazione. Con più del 3% della popolazione pienamente vaccinata al tempo in cui scriviamo, e un numero ancora relativamente limitato di decessi rispetto ai contagi, l’India sembra aver trovato una via d’uscita[3]. Molti osservatori predicono infatti un 2021 di forte crescita per il subcontinente, principalmente grazie alla spinta sugli investimenti privati e sulle infrastrutture, e a un revival dell’export legato alla ripresa dell’economia a livello globale[4].

Al contrario, la Thailandia sembra non essere stata colpita significativamente dal virus. Un veloce lockdown e una solida infrastruttura sanitaria, che è stata in grado di attivare tempestivamente un sistema efficiente di tracciamento dei casi, hanno aiutato a mantenere i numeri della pandemia piuttosto basi nel 2020. Cionondimeno, secondo le previsioni del Ministero thailandese delle Finanze, la crescita economica del 2021 sarà tra le più basse nel gruppo dei Paesi ASEAN – con l’eccezione del Myanmar – con una crescita del PIL di appena il 2,3% e 2,5 milioni di posti di lavoro perduti nel solo comparto turistico.

Le Filippine, che registravano la peggior crisi pandemica nell’area ASEAN durante il 2020, inclusi duri effetti sul sistema economico, con una contrazione superiore all’8%, sembrano guadagnare terreno nel 2021, con previsioni vicine al 6% di crescita. Ciononostante, persistono solidi dubbi sulla tenuta del Paese e soprattutto sulla capacità del governo locale di organizzare le operazioni di vaccinazione anti-COVID-19 in un territorio così complesso. A destare perplessità è anche la decisione delle autorità centrali di decentralizzare la risposta istituzionale alla pandemia. Grazie al suo status peculiare di città-Stato iper-efficiente, Singapore è stato uno dei primi Paesi ad adottare un severo protocollo di restrizioni cosiddette “circuit-breaker[5]”, e al momento in cui scriviamo ha erogato 4,3 milioni di dosi in una popolazione di 5,7 milioni. Dopo una contrazione quasi del 6% lo scorso anno, per Singapore si prospetta ora un pieno recupero dell’economia, con la prevedibile eccezione di alcuni settori legati ai viaggi e al turismo.

Il solo Paese che presenta una crescita negativa per il 2021, come abbiamo anticipato, è il Myanmar. Sia la Banca Mondiale che la BAS prevedono una decrescita di almeno il 10%, le previsioni del Fondo Monetario Internazionale (FMI) sono solo di poco migliori con una previsione pari a –9%, principalmente come conseguenza del colpo di mano militare che ha scosso il Paese e l’intera regione a inizio di quest’anno, proprio nel momento in cui qualche timido segnale di ripresa cominciava ad affiorare. Il golpe di febbraio ha colpito e sta colpendo duramente il Myanmar, dissolvendo un giovane sistema bancario privato faticosamente ricostruito dopo le crisi dei primi anni Duemila, e trascinando il Paese in una profonda crisi economica, umanitaria e non solo. La fiducia degli investitori è ormai tradita e interi settori economici sono in ginocchio, particolarmente il tessile, fortemente dipendente dalle commesse estere e dalle joint venture con i gruppi multinazionali, per non parlare del turismo.

In vista di queste considerazioni, ci si chiede quali siano le variabili che hanno creato scenari tanto diversificati nei Paesi del Sud-Est asiatico. Come anticipato, le misure adottate dai governi giocano un ruolo prominente, ma non rappresentano il fattore decisivo. Le economie dei Paesi in esame sono state colpite e hanno reagito con stili diversi, anche all’interno del gruppo ASEAN, ma il grado e l’estensione dei danni sembrano essere dipesi soprattutto dalla conformazione del tessuto economico di ciascun Paese.

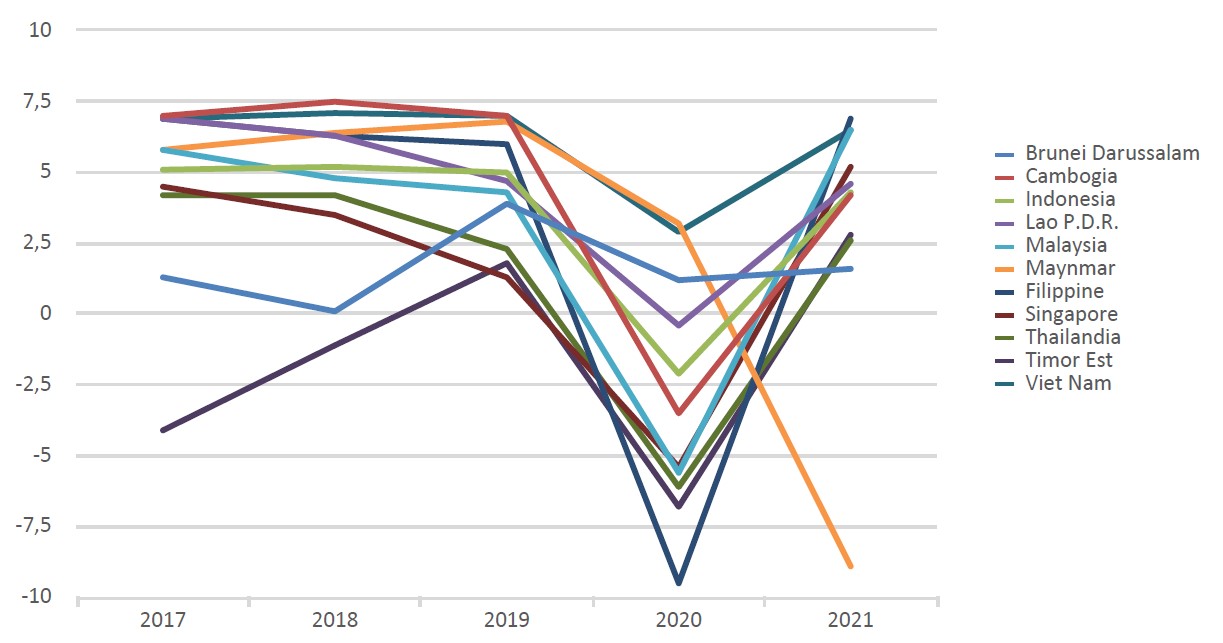

Fig. 2 – Crescita del PIL reale, in variazione percentuale, negli undici Paesi del Sud-Est asiatico (elaborazione dati degli autori su database del FMI 2021).

La diversa entità dei danni economici può essere valutata esaminando l’andamento del PIL reale (Fig. 2). Le previsioni realizzate dal FMI[6] per i Paesi del Sud-Est asiatico si presentano con una forma a “V”, come del resto vale per la maggior parte delle economie mondiali: a una rapida caduta si prevede possa seguire una rapida ripresa a livelli di crescita pre-crisi. Tuttavia, la severità della crisi, o la profondità della “V”, appare assai diversificata. Se il punto più basso per il Viet Nam è un +2,6%, nel caso delle Filippine arriviamo a quasi –10%. Inoltre, per il Myanmar (curva arancione nel grafico), come precedentemente discusso, purtroppo non si prevede alcuna ripresa nel 2021, anzi con l’appesantirsi della crisi politica provocata dal colpo di Stato militare, diventano sempre più forti i timori di un completo collasso del sistema economico e almeno un decennio di instabilità e povertà diffusa.

Passando ad esaminare più da vicino come il diverso peso dei settori economici più colpiti nei diversi Paesi contribuisca a spiegare la disomogeneità dell’impatto della pandemia, può essere un buon punto di partenza l’osservazione che le restrizioni ai movimenti interni ed esterni sono state l’elemento più dirompente, considerato l’impatto immediato che ne è conseguito e le ripercussioni sui consumi, sul mercato del lavoro e sulle supply chain. Ad esempio, in Thailandia, dopo mesi di agonia, la compagnia semi-statale Thai Airways[7] ha dato inizio alla procedura fallimentare a settembre 2020, e a marzo di quest’anno ha presentato il proprio piano di ristrutturazione secondo le indicazioni della Corte fallimentare thailandese. Tuttavia, non tutti all’interno del governo thailandese sono soddisfatti di iniettare ulteriore liquidità nella compagnia[8], e al momento il futuro dell’impresa rimane molto incerto.

Nel caso della Malaysia, invece, la gigantesca compagnia di voli low cost Air Asia, dopo aver assorbito una perdita di 250 milioni di dollari nell’ultimo trimestre del 2020 e una massiccia riduzione del proprio assetto societario, inclusa l’uscita dal mercato giapponese e la vendita di gran parte delle quote nel promettente mercato indiano, sta ora cercando di ridimensionare la propria strategia per sopravvivere. Ricordiamo che la Malaysia è anche un importante esportatore di petrolio. Nel solo 2019, il carburante è stato responsabile del 14% del totale dell’export. Secondo l’Autorità malaysiana per lo Sviluppo degli investimenti, il comparto gas e idrocarburi, già indebolito dalla caduta della domanda energetica del 2020, potrebbe incontrare ulteriori difficoltà quest’anno. Petronas, la compagna petrolifera di bandiera, suggerisce di “accelerare la transizione verso una economia a basse emissioni, […] in quanto si prevede una crescita modesta della fabbricazione e dell’installazione di nuove piattaforme produttive”, aggiungendo che “è imperativo diversificare a favore delle energie rinnovabili”[9].

Di tutt’altro avviso sembra essere l’Indonesia, un altro importante esportatore di carburante (21% del totale dell’export nel 2019). Il Ministero dell’Energia e delle Risorse minerarie indonesiano prevede di lanciare nuovi investimenti nel settore per un totale di 17,6 miliardi di dollari.

Il turismo, considerato la terza categoria di export più importante dopo il carburante e i prodotti chimici, rappresenta un comparto cruciale per molti paesi del Sud-Est asiatico, inclusa la Thailandia, la Malaysia ma anche il Viet Nam. Con l’adozione di politiche strategiche mirate e lungimiranti, questa industria si è assicurata una solida crescita in questi tre Paesi durante l’ultimo decennio. La Thailandia ha guidato questo trend con una crescita esponenziale, divenendo in pochi anni la meta numero uno al mondo con quaranta milioni di arrivi all’anno prima della pandemia[10]. Nel 2019, il turismo rappresentava una componente imprescindibile del PIL thailandese, con un indotto che creava milioni di posti di lavoro, direttamente proporzionali al numero degli arrivi. Anche la vicina Malaysia considerava lo sviluppo dell’offerta turistica una priorità per la strategia economica del Paese; gli introiti direttamente legati al turismo raggiungevano i venti miliardi di dollari l’anno[11]. Secondo il Ministro per la Cultura, lo Sport e il Turismo vietnamita, il 2019 ha rappresentato un anno speciale per il turismo, che ha contato, con diciotto milioni di arrivi e un totale di introiti pari a quello della Malaysia, un incremento importante rispetto agli anni precedenti. A causa della pandemia, molte delle storie di successo legate a questo recente boom sono ormai una memoria del passato. Il COVID-19 ha spazzato via anni di duro lavoro e investimenti. Al momento in cui scriviamo, ai turisti stranieri non è ancora permesso di entrare nel Paese.

Le rimesse dall’estero, cioè i risparmi che i lavoratori emigrati spediscono in patria, rappresentano una parte consistente e spesso vitale di sostentamento per molte famiglie dei Paesi dell’area ASEAN, che utilizzano questo denaro non solo per sussistenza, ma anche per garantire un flusso di capitale nei momenti di difficoltà economica. Le rimesse dai lavoratori filippini oltreoceano solevano aggirarsi attorno ai trenta miliardi di dollari, cifra che equivale a circa il 9% del PIL nazionale. Questi volumi si sono ora ristretti del 40%[12]. Un altro impatto poco considerato della pandemia da COVID-19 sull’economia è la perdita di lavoro per i transfrontalieri, poiché spesso si tratta di lavoro informale che sfugge alle statistiche ufficiali. Secondo l’Organizzazione Internazionale del Lavoro (OIL),[13] il lavoro informale, incluso quello transfrontaliero, rappresenta ancora la modalità lavorativa più diffusa nel Sud-Est asiatico e i fragili e frammentati ammortizzatori sociali che proteggono questa vastissima categoria di lavoratori non sono assolutamente in grado di sostenere le famiglie in caso di perdita di lavoro e disoccupazione. In Cambogia, Laos, Indonesia e Myanmar si stima che il lavoro informale rappresenti tra l’80 e il 90%, a seconda del settore, e una buona parte è costituita da transfrontalieri che si muovono verso i Paesi vicini. L’irrigidimento dei controlli ai confini e la chiusura delle frontiere hanno reso questo tipo di mobilità più rischioso, se non impossibile, creando un peso ulteriore per le famiglie.

A più di un anno dall’inizio della pandemia, l’andamento della crescita del PIL sembra confermare che i Paesi che dipendono dalle risorse naturali e dall’export, e in particolar modo quelli con un basso indice di diversificazione dell’export, sia in termini di settore sia in termini di partner commerciali, sono più vulnerabili agli shock, e la ripresa risulta più difficile. Inoltre, i Paesi che dipendono troppo da settori specifici, come ad esempio la Cambogia e il Myanmar con il settore tessile o la Thailandia con il turismo straniero, risultano essere più a rischio di altri come il Viet Nam e la Malaysia, la cui economia è più flessibile e diversificata. Ancora una volta, questa crisi globale sta dimostrando l’importanza delle politiche di pianificazione dell’export, soprattutto in termini di diversificazione del prodotto e dei mercati di destinazione.

Un altro fattore che sembra aver favorito la resistenza e un recupero piuttosto rapido dell’economia riguarda il comparto agricolo. I Paesi che negli anni hanno promosso un’agricoltura moderna e ad alto valore aggiunto, sostenuta da una forte domanda interna, sembrano aver risposto più positivamente alla crisi epidemica. Un buon esempio di questo è, ancora una volta, il Viet Nam, ma anche l’Indonesia. Entrambi i Paesi hanno osservato una forte crescita della produttività dell’agricoltura negli ultimi vent’anni, grazie anche a forti investimenti pubblici[14].

In conclusione, per quanto la pandemia abbia colpito tutti i Paesi del Sud-Est asiatico, il costo umano ed economico si è manifestato in modo molto disomogeneo, non solo in relazione alle diverse misure di contenimento epidemico e di sostegno all’economia adottate dai diversi governi, ma ancora più significativamente in relazione a come le diverse economie sono organizzate e strutturate, mentre non è emersa una chiara correlazione tra la severità della crisi sanitaria e le prospettive di ripresa economica.

Note bibliografiche

[1] Banca Mondiale (2021), East Asia and Pacific Economic Update, Uneven Recovery, aprile, Washington, DC: World Bank, disponibile online al link https://openknowledge.worldbank.org/handle/10986/35272.

[2] Le informazioni complete e aggiornate sono scaricabili dal sito https://coronavirus.jhu.edu/.

[3] Secondo le ultime dichiarazioni del Ministro della Salute indiano, il numero di infezioni sembra essersi stabilizzato rispetto a maggio, cfr. The Times of India (2021), “COVID Situation Appears to Be Stabilizing in India but People Need to Follow Appropriate Behaviour: Government”, 11 giugno, disponibile online al link https://timesofindia.indiatimes.com/india/covid-situation-appears-to-be-stabilizing-in-india-but-people-need-to-follow-appropriate-behaviour-government/articleshow/83432495.cms.

[4] Majumdar, R. (2021), “Recovery Amid a Rising State of Dichotomy”, Deloitte Insight, 28 aprile, disponible online al link https://www2.deloitte.com/us/en/insights/economy/asia-pacific/india-economic-outlook.html.

[5] Le misure “circuit breaker” sono consultabili al link https://www.gov.sg/article/what-you-can-and-cannot-do-during-the-circuit-breaker-period.

[6] I dati sono consultabili online al link https://www.imf.org/external/datamapper/NGDP_RPCH@WEO/OEMDC/ADVEC/WEOWORLD.

[7] Più del 40% di Thai Airways è controllato dal Ministero delle Finanze thailandese.

[8] Maggiori informazioni al link https://www.aerotime.aero/27892-thai-airways-recapitalization.

[9] Malaysian Investment Development Authority (2020), “Petronas Anticipates Challenging Oil & Gas Industry in 2021”, 31 dicembre, disponibile online al link https://www.mida.gov.my/mida-news/petronas-anticipates-challenging-oil-gas-industry-in-2021/.

[10] I dati del 2019 sono stati estrapolati dai siti di World Tourism Organization (UNWTO) e FMI.

[11] I dati sono stati estrapolati dal sito del Ministero del Turismo malaysiano, disponibili online al link http://www.motac.gov.my/en/.

[12] Maruja, M.B. Asis (2020), “Repatriating Filipino Migrant Workers in the Time of the Pandemic”, IOM UN Migration, n. 63, disponibile online al link https://publications.iom.int/books/mrs-no-63-repatriating-filipino-migrant-workers-time-pandemic.

[13] I dati sono stati estrapolati da ILOSTAT, il database dell’OIL.

[14] Sartorelli, L. (2020), “What Italian Agripreneurs Need to Know about the Agrifood Sector in the ASEAN Region”, Asia Prospects Snapshot, n. 1, T.wai – Torino World Affairs Institute, 24 giugno, disponibile online al link https://www.twai.it/journal/ap-snapshot-1/.

“During this year’s Iran war, China again declined to use its considerable leverage to keep the Iranians from attacking China’s Gulf partners—a move that... Read More

“Neither strategic trust nor friendship is sufficient for stability, and despite the seemingly positive top-level sentiment, cooperation between the US and China is now... Read More

“La Cina continua ad aumentare la propria capacità produttiva nei settori tecnologicamente avanzati senza un corrispondente aumento del reddito, rendendo la crescita sempre più... Read More

“This alignment between French and Italian priorities finds its most tangible expression in a shared commitment to regional multilateralism – one that necessarily entails... Read More

“Ultimately, the future of global economic stability may depend on China’s willingness to reconsider the logic that has underpinned its ascent. Since 1949, the... Read More