Una crescita esponenziale

Le Zone Economiche Speciali (ZES) sono comunemente definite come aree geografiche specifiche di un Paese dove poter condurre affari vantaggiosi in un ambiente favorevole agli investimenti. Queste zone sono disseminate in diverse parti del mondo, di varie tipologie, di varia estensione e configurazione, nei Paesi sviluppati così come in quelli in via di sviluppo. Secondo le cifre contenute nell’United Nations World Investment Report del 2019[1], il numero delle zone economiche è aumentato dalle settantanove localizzate in ventinove Paesi, nel 1975, alle 5.400 in 147 Paesi, nel 2018. L’espansione e l’evoluzione delle reti globali di produzione, iniziata negli anni Settanta e che si è ulteriormente intensificata tra gli anni Novanta e gli inizi del Duemila, hanno favorito in maniera significativa la crescita delle zone economiche[2].

Queste zone economiche non solo hanno conosciuto un incremento negli scorsi decenni, bensì anche una evoluzione sotto differenti aspetti come l’obiettivo, la configurazione geografica, la proprietà, gli incentivi e le attività economiche[3]. Le primigenie forme di ZES erano prevalentemente zone industriali di esportazione (export processing zones) o aree economiche extra-doganali dove facilitare gli scambi, attrarre gli investimenti e generare opportunità di impiego per i lavoratori locali. Nel frattempo, sono nate nuove forme di zone economiche in gran parte dedite a favorire la competitività nelle industrie specializzate e ad alta tecnologia, a favorire lo sviluppo integrato degli spazi e ad assicurare la sostenibilità ambientale. Le ZES di vecchia generazione sono in larga parte proprietà industriali costose in cui operano diverse imprese locatarie, mentre nelle ZES più moderne si va dalla singola impresa o edificio ai parchi industriali integrati e alle townships. Le ZES di prima generazione sono sviluppate e gestite esclusivamente dai governi, mentre le ZES di concezione più recente sono costruite e dirette dal settore privato, anche se alcune di esse sono sorte sotto gli auspici di partnership pubblico-privato. Le ZES più datate prevedono prevalentemente incentivi fiscali, mentre quelle più recenti offrono una vasta gamma di incentivi che vanno dai sostegni all’occupazione allo sviluppo delle infrastrutture. Infine, le ZES di prima generazione sono principalmente coinvolte in attività orientate al commercio e ad alta intensità di lavoro, mentre le nuove ZES sono focalizzate sulle attività ad alta intensità di capitale e di conoscenza.

Le Filippine sono uno dei Paesi dove lo sviluppo delle ZES ha conosciuto una crescita consistente. Il loro numero è passato dalle due negli anni Settanta alle 407 del 2020. Gran parte di queste ZES sono parchi o centri tecnologici. Questo articolo intende esaminare la trasformazione delle ZES nelle Filippine e identificare le politiche e gli eventi più rilevanti che hanno dato origine allo sviluppo di queste zone economiche. A tal fine, l’articolo si avvarrà di indicatori e presenterà le caratteristiche delle ZES nelle Filippine.

Le ZES nelle Filippine

Nelle Filippine, le ZES sono definite come aree appositamente selezionate con centri altamente sviluppati o che hanno il potenziale per crescere. Queste zone sono state create per i seguenti scopi:

Esistono diverse tipologie di ZES nel Paese: zone industriali o zone economiche manifatturiere, parchi tecnologici, zone economiche agro-industriali, zone economiche turistiche e centri medici turistici.

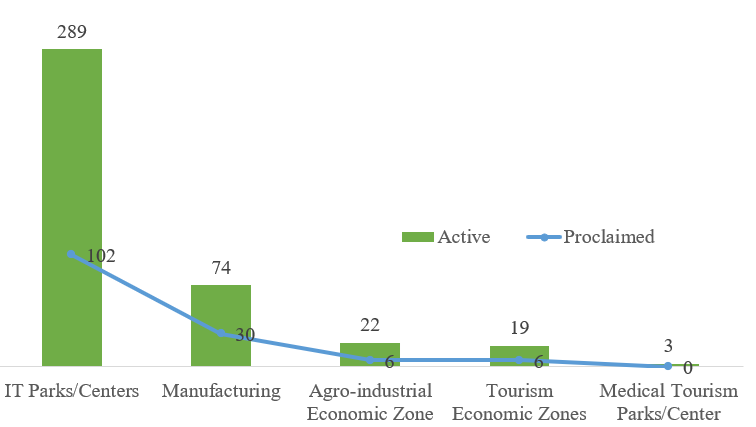

All’inizio di quest’anno, le Filippine contano 407 zone economiche attive e 144 che sono attualmente in corso di costruzione[5]. I parchi tecnologici costituiscono la tipologia più diffusa tra le zone economiche esistenti e quelle in cantiere. Il secondo posto, invece, è occupato dalle zone economiche manifatturiere (v. Fig. 1).

Figura 1. Zone economiche attive e approvate (fonte: dati elaborati dall’autrice sulla base delle statistiche della Philippines Economic Zones Authority).

La pianificazione, lo sviluppo e le operazioni di queste zone economiche sono a disposizione sia del settore privato sia delle autorità di governo locale e ogni zona economica dispone di specifici requisiti e di uno schema di incentivi. In generale, a ogni investitore nella ZES è garantito un tasso del 5% sul guadagno lordo e l’esonero dalle tasse locali e nazionali, salvo quelle sul terreno di sua proprietà[6]. Le ZES filippine sono in larga parte aree private: 391 su 407 ZES vedono operare investitori privati. Esistono diversi investitori privati coinvolti nella gestione di un cospicuo numero di aree, in particolare centri e parchi tecnologici. I principali costruttori, come la Robinson Land Corportion, la SM Prime Holding, Ayala Land Inc. sono anche i più grandi conglomerati del Paese. In molti di questi parchi e centri tecnologici sorgono grattacieli e si trovano all’interno di distretti integrati o polifunzionali costruiti dalle stesse società.

Dall’altro lato, c’è solo una manciata di ZES a partecipazione pubblica che sono dirette dalla Philippines Economic Zone Authority (PEZA) e dai governi locali. La PEZA opera attualmente nelle aree manifatturiere: Baguio City Economic Zone, Cavite Economic Zone, Mactan Economic Zone e Pampanga Economic Zone. Ci sono, infine, pochi governi locali coinvolte nello sviluppo delle ZES, come ad esempio i governi provinciale di Camarines Sur, Leyte e Tarlac.

Riguardo alla dimensione delle aree produttive (v. Tab. 1), le zone manifatturiere contano aree più estese con 538 ettari in media. I centri e i parchi tecnologici sono, invece, più piccoli per dimensione con 23 ettari di media. Peraltro, nelle zone manifatturiere è presente un gran numero di imprese, in media 31,86, mentre le altre tipologie di ZES ospitano da una a quattro aziende locatarie. Interessante notare come la zona economica di Cavite e quella di Mactan, due aree pubbliche, stiano attirando un gran numero di aziende locatarie, rispettivamente 415 e 172.

| Tipologia di ZES | Pubblico | Privato | Area (in ettari) | Presenza aziende (media) |

| Centri e parchi tecnologici | 5 | 284 | 23 | 4,4 |

| Aree manifatturiere | 9 | 65 | 538 | 31,86 |

| Aree agro-industriali | 1 | 21 | 37 | 1,2 |

| Aree turistiche e mediche | 1 | 21 | 42 | 2,45 |

| Tab. 1 – Tipologia di ZES, estensione media in ettari e presenza di aziende locatarie (fonte: elaborazione dell’autrice sui dati ufficiali forniti dalla PEZA). | ||||

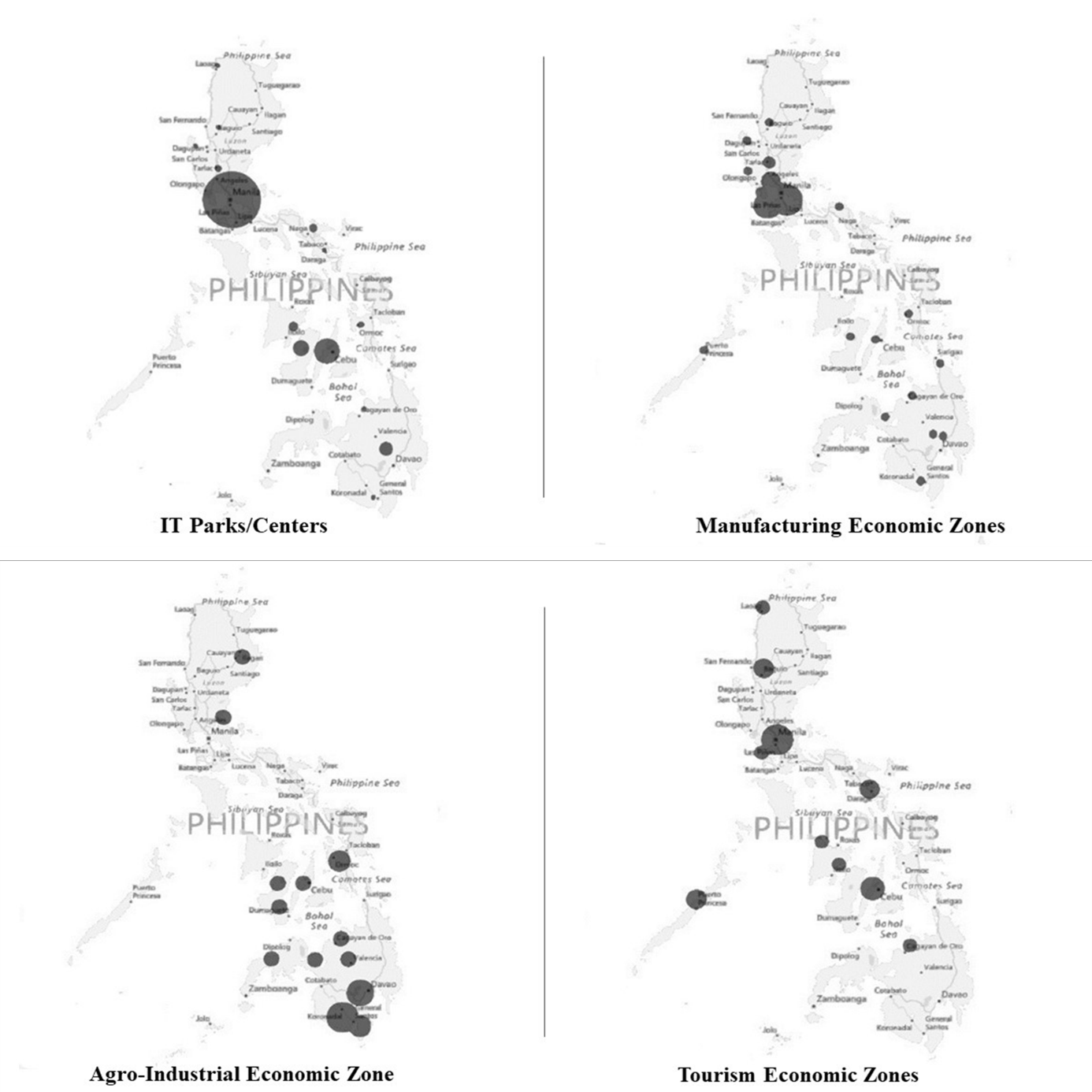

La distribuzione geografica delle ZES varia a seconda della tipologia (v. Fig. 2). Mentre i parchi tecnologici e le aree manifatturiere tendono a concentrarsi in zone del Paese piccole e relativamente sviluppate, le aree agro-industriali e quelle turistiche sono relativamente disseminate in tutto l’arcipelago. Oltre la metà dei parchi tecnologici si trova all’interno della grande area metropolitana di Manila (la National Capital Region – NCR), il resto è invece situato in aree periferiche come Cebu Negros Occidental, Davao del Sur, Laguna e Iloilo. Tanti altri centri urbani di secondo e terzo livello si stanno preparando a ospitare parchi tecnologici approfittando del programma “Next Wave Cities” (NWCs)[7]. Questo programma è nato dallo sforzo congiunto del governo e del settore pubblico: da una parte, il Department of Science and Technology- Information and Communications Technology Office (DOST-ICTO) e l’IT Business Process Association of the Philippines (IBPAP). Al contrario, le zone economiche manifatturiere sono concentrate in maniera massiccia nella regione di Southern Luzon e nelle aree limitrofe della NCR e di Central Luzon. Le zone economiche agro-industriali sorgono in gran parte nell’isola del Mindanao e nelle isole dell’arcipelago del Visayas. Infine, le ZES turistiche sono sparse in diverse località: tre di esse sono state costruite nella NCR, a Cebu e nella provincia di Palawan.

Figura 2. Mappa delle ZES nelle Filippine (fonte: elaborazione dell’autrice dati ufficiali forniti dalla PEZA).

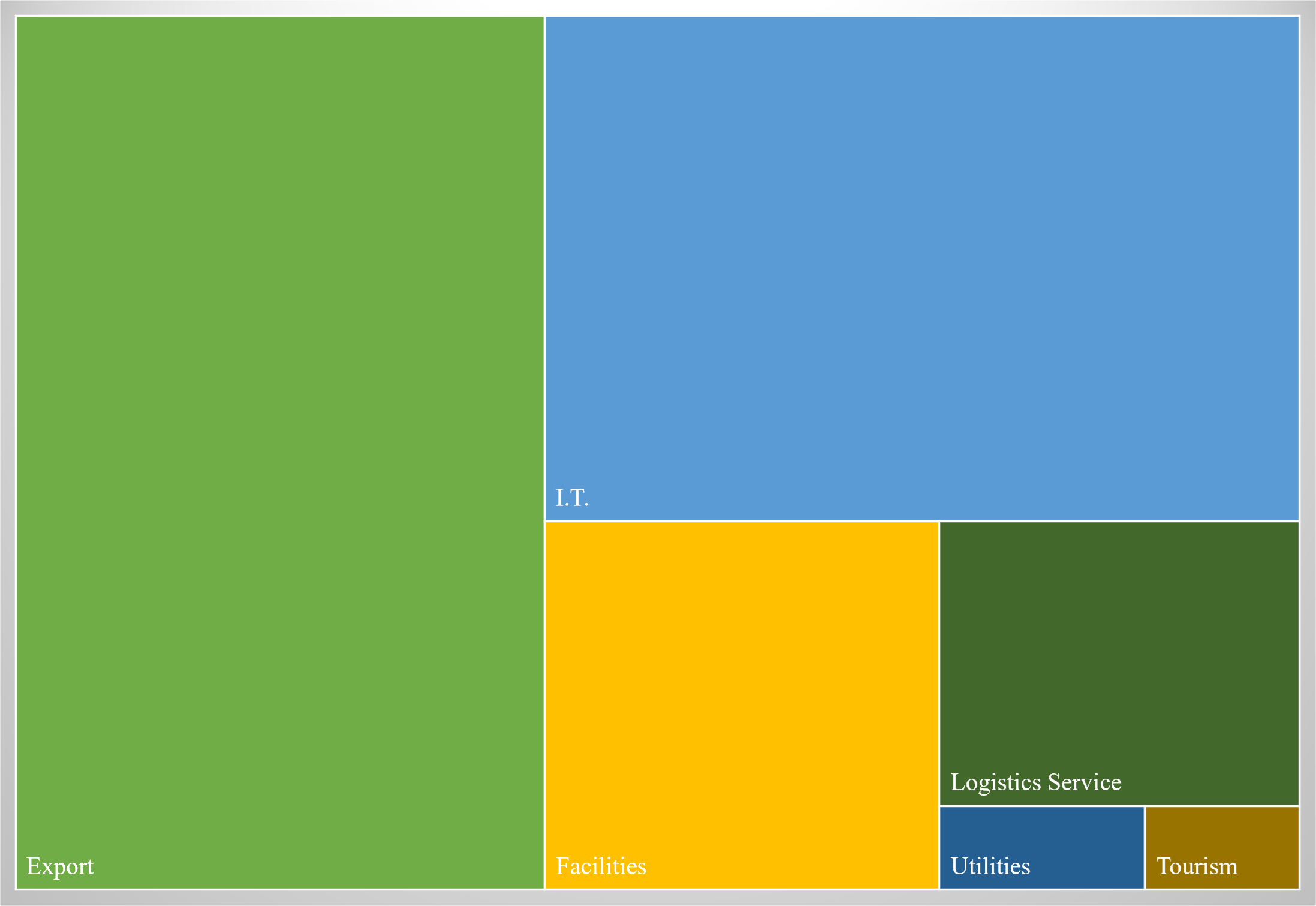

All’interno delle ZES ci sono diverse aziende coinvolte in varie attività (v. Fig. 3): imprese di esportazione, operanti in regime di libero scambio, di servizi, che producono beni destinati al mercato interno, pioneristiche, di servizi di pubblica utilità, di facilities, del turismo, dell’ambiente e dell’ICT. Fino al marzo di quest’anno, operano 3.725 aziende locatarie in varie ZES, in gran parte nei settori dell’esportazione e dell’IT. Altre aziende sono coinvolte in diversi affari quali facilities, servizi di logistica, turismo e servizi di pubblica utilità. Invece, quanto alla nazionalità, un numero significativo di aziende è locale, anche se esiste un nutrito gruppo di aziende estere e di joint ventures. I principali investitori esteri sono di nazionalità giapponese, sud-coreana e statunitense.

Figura 3. I settori delle aziende che operano nelle ZES (fonte: elaborazione dell’autrice sui dati ufficiali forniti dalla PEZA).

La loro trasformazione

Le ZES nelle Filippine hanno assistito a significative trasformazioni dalla loro fondazione, in particolare, in termini di obiettivi, proprietà, gestione e tipologia di attività economiche delle aziende che vi operano. L’evoluzione può essere rappresentata in tre fasi: le export processing zones – EPZ (1970-94), le ZES trainate dal settore privato (1995-99) e le ZES incentrate sul settore dell’ICT (2000-ad oggi).

La prima fase di sviluppo è caratterizzata dalle EPZ lanciate dal governo nazionale alla fine degli anni Sessanta. Diversi decreti tracciarono la strada verso la fondazione di questa tipologia di ZES. Il Republic Act 5490 del 1969 (conosciuto anche con il nome di Export Processing Act), fornì il quadro normativo alla creazione dei primi porti franchi di Mariveles e Bataan, nonché stabilì la Foreign Trade Zone Authority con il compito di sviluppare e amministrare le aree economiche speciali. Il decreto presidenziale n° 66 ha dato la spinta decisiva per la nascita della prima zona industriale di esportazione, la Bataan Export Processing Zone (BEPZ), nel 1972[8]. Questo stesso provvedimento legislativo ha affidato alla Export Processing Zone Authority (EPZA) la responsabilità di gestione di queste aree, concepite per dare slancio al commercio, favorire gli scambi con l’estero, favorire il processo di industrializzazione e imprimere un’accelerazione allo sviluppo nazionale. Negli anni Ottanta del Ventesimo secolo, il governo ha continuato a riformare e sviluppare le EPZ, fino ad arrivare – dieci anni più tardi – a realizzarne altre tre a capitale pubblico: la Baguio City Export Processing Zone (BCEPZ), la Cavite Export Processing Zone (CEPZ) e la Mactan Export Processing Zone (MEPZ). La produzione delle aziende che vi operano all’interno consiste in beni destinati prevalentemente all’esportazione, sebbene una parte residuale (il 30% del totale) possa essere venduta nel mercato domestico, solo dopo aver ottenuto dei permessi speciali dalla EPZA. La nascita delle EPZ ha permesso alle Filippine di integrarsi con la rete di produzione globale e ha avuto come conseguenza visibile quella di dare avvio all’esportazione non più di prodotti agricoli bensì di beni intermedi. Come molte EPZ di prima generazione, queste zone economiche delle Filippine sono finanziate in maniera consistente con prestiti governativi ed esteri. Sfortunatamente, in alcuni casi, tali aree generano più costi che benefici[9]. La BEPZ, tra tutte, è stata largamente considerata un investimento tanto deludente quanto massiccio che ha fallito nell’ottenere i guadagni inizialmente stimati[10]. Ad ogni modo, a partire dagli anni Novanta, gli sforzi del governo si sono concentrati sull’intensificazione dei settori industriali orientati all’esportazione. A seguito dell’approvazione del Medium-term Regional Development Plan for Region IV (1989-92), è stata avviata la costruzione di grandi progetti infrastrutturali come autostrade, porti e complessi industriali in cinque province della regione di Southern Luzon (Calabarzon): Cavite, Laguna, Batangas, Rizal e Quezon. Il piano ha consentito a queste province di attrarre il cuore degli investimenti delle zone economiche, che diventarono così l’autentica potenza industriale del Paese. Nello stesso periodo, le basi militari statunitensi presenti sul territorio hanno chiuso i battenti e alcune di queste – Subic, Clark e Fort Bonifacio – sono state riconvertite in ZES sulla base del RA 7227 e il Bases Conversion and Development Act (BCDA) del 1992[11].

La seconda fase di sviluppo delle ZES è incentrata sulla liberalizzazione e il coinvolgimento del settore privato. Il Republic Act 7916 del 1995 (conosciuto meglio come Special Economic Zone Act) permette alle aziende private di partecipare allo sviluppo e alla gestione delle aree economiche. La legge prevede, tra le altre cose, incentivi per le aziende che si occupano di attività diverse dall’esportazione come servizi commerciali, di pubblica utilità, facilities e attività immobiliari. Inoltre, la normativa ha creato la Philippine Economic Zone Authority (PEZA), un’agenzia governativa nata con il compito di promuovere gli investimenti, fornire assistenza e coordinare il sistema di incentivi delle ZES destinati a investitori e imprenditori. Inoltre, essa è stata incaricata di sovrintendere alle attività delle EPZ pubbliche esistenti. La partecipazione del settore privato e la presenza di incentivi per tutte quelle attività che concentrano la propria produzione in beni non destinati all’esportazione hanno segnato un ingente sviluppo delle aree economiche nel corso dei decenni successivi, arrivando a 32, mentre il numero di aziende locatarie nelle zone è cresciuto fino a toccare il tetto di massimo di 382. Inoltre, in questo periodo è stato ridefinito il ruolo del governo nelle ZES, passando da essere il principale operatore e addetto allo sviluppo a regolatore e soprintendente.

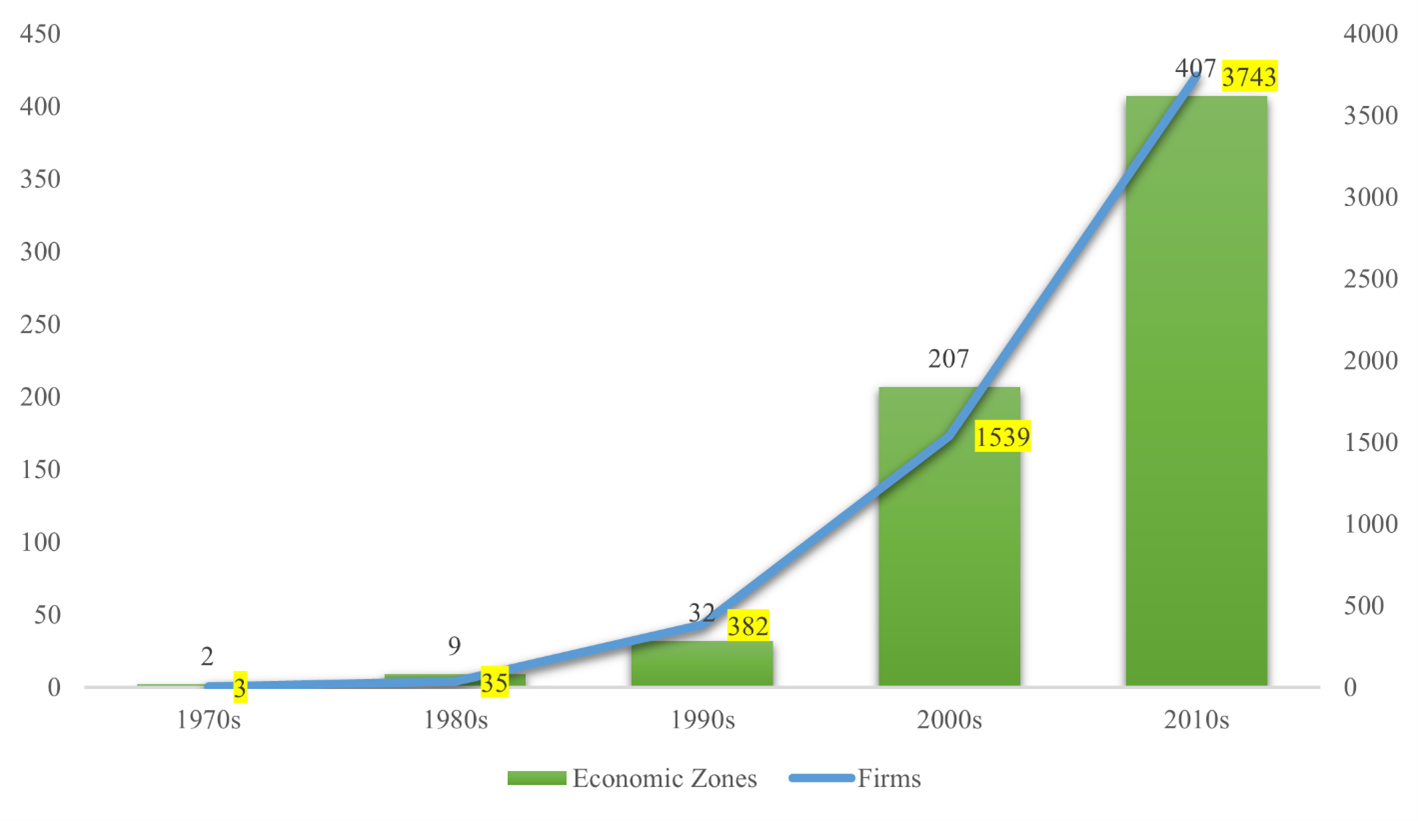

La terza fase dello sviluppo delle ZES si è concentrata sul settore dell’ICT. All’inizio del nuovo millennio, il potenziale di questo settore è salito alla ribalta delle cronache, in particolare con il business processing outsourcing (BPO). Il settore privato, e nello specifico il settore immobiliare, si è avventurato nell’industria dei servizi BPO e ha chiesto il sostegno del governo[12]. Le autorità hanno risposto prontamente alle richieste del settore privato, emendando lo Special Economic Zone Act nel 2000[13], prevedendo incentivi ai centri e ai parchi tecnologici, alle aziende di IT e ai fornitori di servizi. Gran parte dei parchi industriali cominciarono a sorgere nell’area metropolitana di Manila, che cominciava a costellarsi di centri di affari avanzati e a riempirsi di forza lavoro qualificata. Visto il successo riscosso, fu approvata una serie di delibere successive con le quali si stabilivano altre ZES sul territorio nazionale: Zone economiche turistiche (2002), parchi medico-turistici e aree destinate ai servizi per la Terza età (2006) e zone economiche agro-industriali (2007). Gli incentivi all’industria dell’ICT hanno favorito una crescita delle ZES senza precedenti nella storia del Paese: il loro numero è quasi raddoppiato, da 207 aree nel periodo 2000-09 a 407 nel 2020, con il numero delle aziende locatarie cresciuto fino a raggiungere la cifra di 3.725 (v. Fig. 4). Il settore ha inoltre innescato una profonda trasformazione delle attività economiche all’interno delle ZES. Fino agli anni Novanta, le aziende si dedicavano prevalentemente ad attività manifatturiere e alla produzione di beni intermedi come radio, televisioni, apparecchi di comunicazione, macchinari elettrici e altri prodotti come automobili, rimorchi e semi-rimorchi. A partire dal 2000, la maggior parte delle aziende si dedica ad attività basate su servizi e conoscenza, come ad esempio il BPO, lo sviluppo di software, call center, settore immobiliare e stoccaggio. Questo cambiamento nella composizione delle attività produttive all’interno delle ZES riflette la trasformazione strutturale dell’intera economia filippina, che dagli anni Novanta dipende per circa la metà dal settore dei servizi.

Figura 4. Numeri aggregati di ZES e aziende tra gli anni Settanta e il 2020 (elaborazione dell’autrice su dati forniti dalla PEZA).

Conclusioni

Le Filippine hanno portato avanti con successo lo sviluppo delle ZES. Il loro numero è aumentato drasticamente nei due decenni trascorsi. I centri e i parchi tecnologici rappresentano la più diffusa tipologia di aree economiche speciali. In gran parte di esse operano aziende private, mentre sono poche quelle sotto la supervisione pubblica. La distribuzione geografica mostra diversi modelli. I parchi e i poli tecnologici, assieme alle aree economiche manifatturiere, tendono a concentrarsi in poche aree relativamente sviluppate del Paese. Al contrario, le zone agro-industriali e quelle del turismo sono sparse a macchia d’olio in tutto il territorio nazionale.

In maniera del tutto simile alle esperienze di molti altri Paesi, le ZES hanno trasformato le Filippine in diversi aspetti, in particolare per quanto riguarda l’orientamento delle politiche, la proprietà, la gestione e la composizione dei settori economici. Per riassumere, l’evoluzione delle ZES può essere divisa in tre fasi: le EPZ a guida governativa (1970-94); le ZES con alta concentrazione del settore privato (1995-99) e le ZES imperniate sulle aziende del settore ICT (2000-ad oggi). Il passaggio dalle ZES controllate dal governo e orientate all’esportazione a quelle totalmente liberalizzate e in cui operano aziende del settore privato ha inaugurato un periodo di grande sviluppo economico. Peraltro, il successo delle ZES tecnologiche ha dato ulteriore slancio alle aree economiche e alle aziende che operano al loro interno. La composizione settoriale all’interno di queste aree è cambiata, privilegiando non più le attività manifatturiere bensì quelle dei servizi.

Traduzione dall’inglese a cura di Raimondo Neironi

[1] United Nations Conference on Trade and Development (UNCTAD) (2019). World Investment Report 2019: Special Economic Zones, disponibile online al link https://unctad.org/en/PublicationsLibrary/wir2019_en.pdf.

[2] Farole, T. e Akinci G. (a cura di) (2011), Special Economic Zones: Progress, Emerging Challenges, and Future Directions. Washington D.C.: World Bank.

[3] Cfr. Carter, C. e Harding A. (2011), “SEZ: Policy Incubators or Catalysts for Development?”, in Id. (a cura di), Special Economic Zones in Asian Market Economies, Londra: Routledge, pp. 1-14; Aggarwal, A. (2010), “Economic Impacts of SEZs: Theoretical Approaches and Analysis of Newly Notified SEZs in India”, MPRA Paper 20902, disponibile online al link from https://mpra.ub.uni-muenchen.de/20902/2.

[4] Republic Act No. 7916: The Special Economic Zone Act (1995), disponibile online al link https://www.officialgazette.gov.ph/1995/02/24/republic-act-no-7916/.

[5] Philippine Economic Zone Authority (2020), List of Special Economic Zones, disponibile online al link http://www.peza.gov.ph/index.php/pezadownloads/25-downloads/ecozone-development

[6] Philippine Economic Zone Authority (2020), Fiscal Incentives to PEZA-Registered Economic Zone Enterprises, disponibile online al link http://www.peza.gov.ph/index.php/eligible-activities-incentives/fiscal-incentives.

[7] IT & Business Process Association of the Philippines (2016), Next Wave Cities Report 2016, Taguig: IT & Business Process Association of the Philippines (ITBAP).

[8] Remedio, E.M. (1996), “Export Processing in the Philippines: A Review of Employment, Working Conditions and Labor Relations”, ILO Working Paper No. 77, disponibile online al link https://www.ilo.org/empent/Publications/WCMS_126169/lang–en/index.htm.

[9] Facility for Investment Climate Advisory Services (2008), Special Economic Zones: Performance, Lessons Learned, and Implications for Zone Development, Washington D.C.: World Bank.

[10] Warr, P. (1989), “Export Processing Zones: The Economics of Enclave Manufacturing”, World Bank Research Observer,4 (1), pp. 65-87, disponibile online al link https://www.jstor.org/stable/3986349.

[11] Cfr. Republic Act No. 7227: The Bases Conversion and Development Act (1992), Republic Act No. 7916: The Special Economic Zone Act (1995).

[12] Raquiza, A.R. (2015), “The BPO Industry and the Philippine Trade in Services: Boon or Bane?”, in Lambregts B., Beerepoot N. e R.C. Kloosterman (a cura di) (2016), The Local Impact of Globalization in South and Southeast Asia: Offshore Business Processes in Services Industries, Londra e New York: Routledge, pp. 46-59.

[13] Republic Act No. 8748: An Act Amending Republic Act No. 7916 (1999), disponibile online al link https://www.officialgazette.gov.ph/1999/06/01/republic-act-no-8748/.

Most experts in China argued that a real, effective common EU migration policy is impossible due to divisions between Southern European and Central and... Read More

Le 25 juin 2026, Emmanuel Macron et Giorgia Meloni se sont retrouvés à Antibes, sur la côte méditerranéenne, à l’occasion du 36e sommet franco-italien. Organisée... Read More

Il progetto della rete MediumItaliaCina – Yidali Zhongguo meiti 意大利中国媒体 (YZMT) rappresenta uno sforzo collettivo e multidisciplinare che, fin dalla sua nascita nel 2021,... Read More

Martina Caschera, Natalia F. Riva (a cura di), Media Cinesi. Fonti, metodi, analisi Leggere la Cina di oggi attraverso i suoi media. In estrema... Read More

Il numero delle imprese spaziali commerciali cinesi è cresciuto da una trentina nel 2018 a quasi seicento nel 2025. Nello stesso anno la Cina... Read More