Nel dibattito sulla competizione tecnologica globale vi è un settore che spesso sfugge ai riflettori mediatici che illuminano con insistenza alcuni campi del digitale, come l’intelligenza artificiale (I.A.), l’automazione, o il 5G. Tuttavia, è proprio questo settore a costituire la base materiale dei segmenti sopracitati. Si tratta dell’industria dei semiconduttori o, più precisamente, dei microprocessori. È doveroso sottolineare che oltre all’aspetto economico-commerciale, lo sviluppo dei semiconduttori ha delle implicazioni militari di una certa salienza, essendo proprio questi dispositivi a costituire il cervello degli strumenti di difesa più avanzati, come aerei caccia, missili, radar e satelliti.

L’importanza strategica dei semiconduttori

La rilevanza di alcuni segmenti tecnologici è tale che Pechino ha segnalato a più riprese[1] la necessità di coltivare il proprio sistema di “innovazione indigena” (zìzhǔ chuàngxīn, 自主创新) nelle “tecnologie chiave” (héxīn jìshù, 核心技术) per limitare la dipendenza dagli Stati Uniti e dai loro alleati. Già il piano Made in China 2025 stabilisce un obiettivo di autosufficienza tecnologica del 40% entro il 2020 e del 70% entro il 2025. Nel discorso di inizio anno alla nazione,[2] Xi Jinping ha menzionato ben due volte il concetto di autosufficienza (zìlìgēngshēng, 自力更生). Tuttavia, a differenza dell’intelligenza artificiale e di altri campi del digitale, la strada verso l’autosufficienza nei semiconduttori è più lunga e ripida di quello che si potrebbe intendere. Per prendere le misure di questa distanza è necessario capire la struttura e gli snodi di questa industria, un mercato che gli specialisti stimano valere oltre 400 miliardi di dollari USA (solo nel 2017), per un indotto globale di circa duemila miliardi di dollari.

Come evidenziato nel primo articolo di questa rubrica,[3] la corsa all’I.A. è ormai in pieno svolgimento e in testa alla competizione si fronteggiano senza dubbio le prime due economie mondiali. Ma ciò che sottende lo sviluppo degli algoritmi sono proprio i microchip, la cui frontiera evolutiva rappresenta il limite tecnico della capacità di processare volumi di dati sempre più grandi e complessi secondo quanto previsto dalla Legge di Moore (figura 1). Questo aspetto tecnico è tutt’altro che triviale. È proprio grazie alla crescita esponenziale del numero di transistor all’interno dei microchip che sono stati possibili i progressi nel digitale che hanno generato nuovi modelli di business e di consumo (dagli smartphone ai pagamenti mobili).

Figura 1. Rappresentazione grafica delle Legge di Moore

Fonte: Intel, AMD, Apple, Sony.

La cosiddetta Legge di Moore, che prende il nome da Gordon Moore, co-fondatore della Intel, prevede che la complessità dei microcircuiti, generalmente misurata dal numero di transistor presenti in un processore, raddoppi ogni 18 mesi. La Legge di Moore viene di solito rappresentata con una linea retta, adottando una scala logaritmica sull’asse delle ordinate (numero dei transistor). In questa figura, si utilizza invece una scala lineare per evidenziare l’andamento esponenziale della curva.

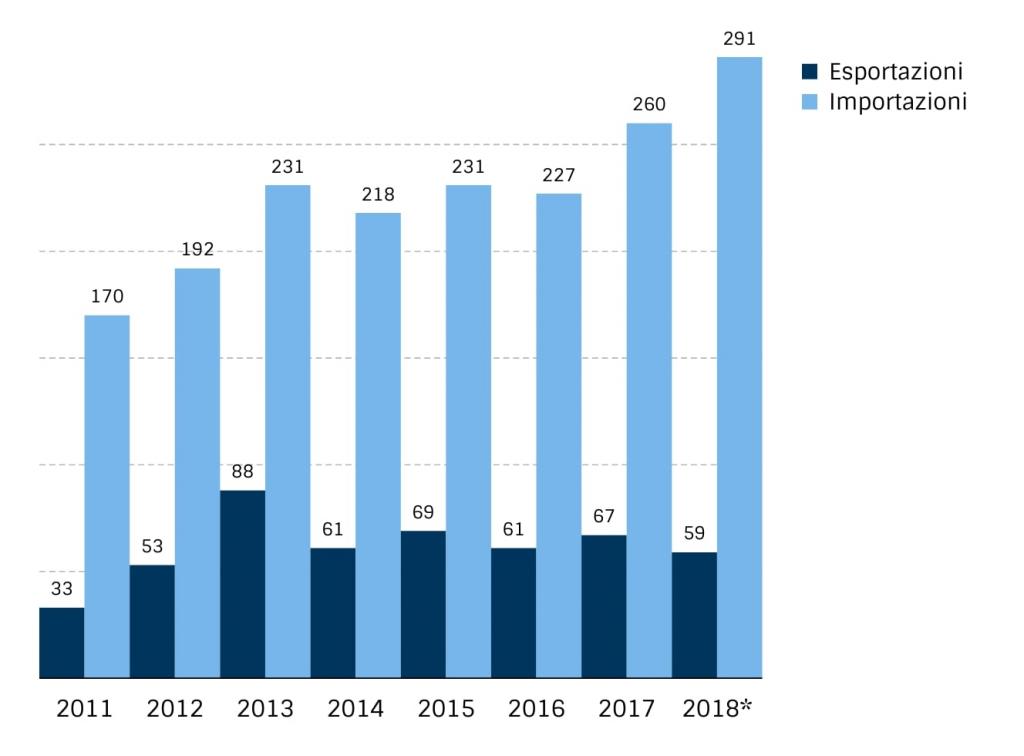

L’andamento della Legge di Moore, che molti specialisti considerano essere ormai giunta al suo limite fisico, implica un crescente grado di complessità nel design e nella fabbricazione dei microprocessori. È su questa frontiera, che richiede una solida padronanza delle nanotecnologie più avanzate, che la Cina si muove con lentezza e in grande ritardo. Il caso della ZTE, portata sull’orlo del fallimento dalla temporanea interdizione commerciale statunitense, è indicativo dell’attuale stato del settore in Cina e ne ha portato alla luce la quasi totale dipendenza dai fornitori stranieri. La misura restrittiva, revocata dopo tre mesi, aveva infatti compromesso gran parte della supply chain dell’azienda di Shenzhen. L’impatto del colpo inflitto dagli Stati Uniti è un indicatore piuttosto fedele della direzione dei flussi commerciali nel settore, come si evince dal saldo fortemente negativo sofferto dalla Cina (figura 2). Pechino produce attualmente solo il 16% dei semiconduttori impiegati nel mercato interno e il valore annuale delle importazioni di chip ha superato nel 2017 la spesa per le importazioni di petrolio greggio.

Figura 2. Saldo commerciale della Cina nel settore dei semiconduttori (miliardi di USD)

Fonte: Semiconductor Equipment and Materials International, 2017.

* Dati relativi al periodo gennaio-novembre 2018

Il saldo commerciale nel settore dei semiconduttori rappresenta attualmente il maggiore deficit commerciale cinese rispetto a qualsiasi altra categoria merceologica. Inoltre, gran parte delle esportazioni cinesi di semiconduttori corrisponde a riesportazioni di prodotti assemblati in Cina per conto di imprese straniere.

La catena del valore dei semiconduttori

Per cogliere meglio l’interdipendenza globale nel settore è utile partire dall’analisi della catena del valore. Sintetizzando all’estremo il processo produttivo, possiamo articolare la genesi di un microprocessore in tre grandi fasi: il design, la fabbricazione e infine l’assemblaggio (che include solitamente anche il testing). I modelli di business nel campo dei semiconduttori si dividono in due costellazioni, i cui confini sono spesso sfumati: il modello integrated device manufacturing (IDM) e il più recente modello fabless-foundry. Nel modello IDM, tuttora prevalente, una sola azienda opera tutte le tre fasi di produzione in-house, ovvero senza ricorrere all’esternalizzazione.

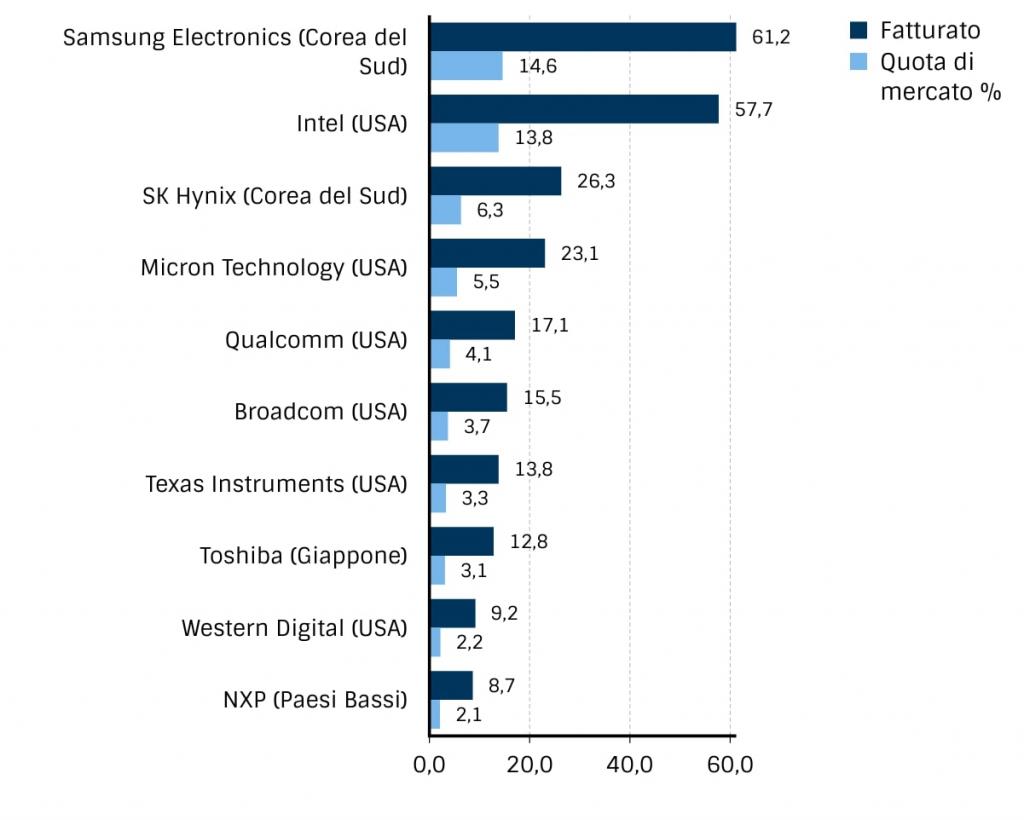

Figura 3. Ranking mondiale delle aziende di semiconduttori (miliardi di USD)

Fonte: IC Insights, 2018

La Samsung Electronics è attualmente l’azienda leader nella produzione di microprocessori. Le maggiori aziende di semiconduttori, spesso collegate a grandi e diversificati conglomerati dell’elettronica (come Samsung, SK Hynix, Toshiba, Sony) adottano un modello cosiddetto IDM, ovvero integrano in-house tutte le fasi produttive del processore (design, produzione, assemblaggio, testing).

Il modello fabless-foundry prevede invece l’esternalizzazione della manifattura ad aziende cosiddette foundry (letteralmente, fonderie), ovvero soggetti terzi che si occupano solamente di fabbricare i processori a partire dal design assegnato dal cliente. L’esistenza delle foundry verso cui delocalizzare la manifattura, permette ad altri soggetti di specializzarsi e concentrare i loro investimenti nella progettazione. Tali aziende, dette fabless (ovvero senza processo di fabbricazione), sono dunque specializzate esclusivamente nel design dei chip. Infine, vi sono le imprese OSAT (outsourced semiconductor assembly and test), ovvero coloro che assemblano e testano la funzionalità dei processori.

Figura 4. Ranking mondiale delle aziende fabless per fatturato (miliardi di USD)

Fonte: IC Insights, 2018.

Gli Stati Uniti hanno attualmente la leadership nel modello di produzione fabless (69% del mercato, secondo IC Insights). Aziende di processori grafici come Nvidia, specializzate in origine in schede grafiche (GPU) per il gaming, hanno conosciuto una crescita continua nell’ultimo decennio grazie ai nuovi sviluppi nel campo dell’intelligenza artificiale e nel deep learning, settori in cui sono richieste capacità e velocità computazionali sempre più elevate.

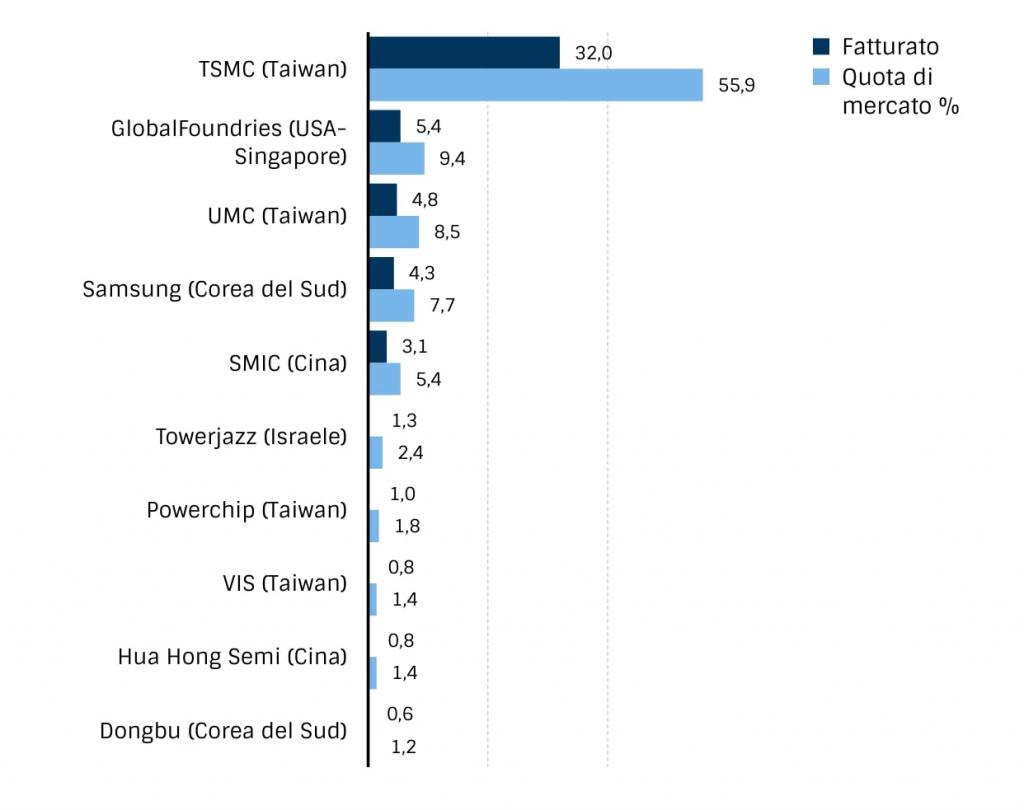

Figura 5. Ranking mondiale delle aziende foundry per fatturato (miliardi di USD)

Fonte: TrendForce, 2018.

La Taiwan Semiconductor Manufacturing Company (TSMC) è una pure-play foundry, ovvero produce esclusivamente microprocessori per conto terzi senza svilupparne di propri. L’azienda taiwanese, inventrice del modello foundry, è attualmente il leader assoluto del mercato foundry, controllando circa il 56% degli ordini globali di chip.

La divisione in segmenti differenziati permette alle aziende fabless e foundry di specializzarsi nelle operazioni di design o di manifattura, processi che richiedono livelli di investimento e innovazione tra i più alti di tutti i settori dell’economia globale. Questo modello garantisce inoltre una vitale flessibilità nella regolazione dell’offerta produttiva a seconda delle fluttuazioni della domanda. Le aziende OSAT, ovvero di assemblaggio e testing, non affrontano difficoltà tecniche di pari livello (benché la complessità dei processi presi in carico dalle OSAT sia in continua evoluzione) e infatti la Cina è ben posizionata in questo segmento (tre delle prime dieci imprese OSAT al mondo sono cinesi).

Lo stato del settore in Cina

La capacità manifatturiera cinese, intesa come vera e propria fase di produzione integrata dei chip, rappresenta oggi solo una piccola percentuale della capacità mondiale, pur essendo in crescita. Secondo alcune stime, gli investimenti in nuovi impianti produttivi potrebbero portare Pechino a coprire il 20% della produzione globale. Il segmento OSAT è invece piuttosto maturo. Sono proprio le aziende di assemblaggio a contribuire maggiormente all’export cinese di circuiti integrati. Gran parte della quota di export corrisponde in realtà a microprocessori stranieri che vengono assemblati e riesportati dalla Cina. Tuttavia, questo segmento non implica una specializzazione tecnica così avanzata da generare un vantaggio tecnologico strategico.

Raggiungere il know-how necessario alla fabbricazione di semiconduttori competitivi richiede investimenti in ricerca e sviluppo su scala decennale. Il reverse engineering, che pure ha funzionato in Cina per altri segmenti tecnologici, è inefficace in un’industria in cui le fasi della ricerca, del training di capitale umano e della riproduzione del processo manifatturiero richiedono molti anni. Questo intervallo temporale implica che una volta messi a regime i dovuti investimenti, Pechino si troverà nuovamente indietro di alcuni anni rispetto ai concorrenti stranieri.

Parlare esclusivamente di dipendenza cinese è però fuorviante; sarebbe più appropriato parlare di interdipendenza globale. I colossi americani ed europei come Intel, NXP, Nvidia e Qualcomm dipendono direttamente o indirettamente dal mercato cinese per una percentuale sempre più consistente delle loro vendite. La Cina è il primo mercato per i device alimentati da microprocessori (primi fra tutti gli smartphone). Questa interdipendenza spinge i produttori di chip occidentali a formare alleanze e joint venture con imprese cinesi per non rimanere fuori dal singolo mercato nazionale più rilevante e in crescita. La catena del valore è dunque estremamente integrata. Sebbene in Cina siano predominanti, attualmente, le fasi produttive a più basso valore aggiunto, Pechino controlla pur sempre uno dei mercati di riferimento del settore.

Le politiche di Pechino

Volgiamo dunque lo sguardo alle strategie che Pechino ha messo in campo per recuperare terreno sul fronte della produzione. Innanzitutto, come in altri settori, la Cina ha tentato la strada delle acquisizioni. Un caso esemplare è stato il tentativo dell’impresa di Stato Tsinghua Unigroup di acquisire per 23 miliardi di dollari USA l’americana Micron. L’acquisizione è stata bloccata per motivi di sicurezza nazionale dal Committee on Foreign Investment in the United States (CFIUS), ente particolarmente attivo dall’inizio dell’amministrazione Trump. Tra i tentativi di M&A cinesi bloccati dal CFIUS vi sono stati anche quelli indirizzati all’acquisizione di Lattice e Xcerra.[4] Una simile dinamica si è ripetuta per la tedesca Aixtron,[5] il cui acquisto da parte di un fondo statale della Provincia del Fujian è stato bloccato dal governo tedesco su richiesta dell’Amministrazione Obama a fine 2016, essendo la Aixtron uno dei fornitori chiave del sistema di difesa missilistica americano Patriot.

La seconda strategia è quella di incentivare le joint venture tra imprese nazionali, di solito imprese di Stato (SoEs), e imprese straniere incoraggiate all’ingresso in Cina da generosi investimenti in impianti produttivi. L’obiettivo di Pechino è quello di trasferire il know-how delle imprese straniere alle proprie aziende, come è accaduto puntualmente in altri settori come quello dell’automotive. Tuttavia, anche questo tentativo non ha portato i risultati sperati, dal momento che i diritti di proprietà intellettuale dei semiconduttori sono estremamente ben protetti e le imprese straniere hanno incanalato nelle joint venture cinesi la produzione dei segmenti meno avanzati della loro produzione globale.

Infine, gli investimenti nella creazione della propria industria nazionale. Nel 2015, la Tsinghua Unigroup ha investito 47 miliardi di dollari USA per rivaleggiare nella fascia first-tier al pari di Samsung e Intel. Vari governi locali hanno lanciato partnership con fondi o imprese statali e straniere per la creazione di parchi industriali dedicati ai microchip. Per citare solo due esempi, la municipalità di Chongqing e la Tsinghua Unigroup hanno stanziato un fondo congiunto di 10 miliardi di dollari per la costituzione di un’area produttiva di ultima generazione; il governo locale di Nanchino ha firmato un accordo del valore di 3 miliardi di dollari con la taiwanese TSMC, leader assoluta del modello foundry, per costruire a Nanchino il suo più grande impianto mondiale. Secondo l’associazione globale dei produttori di semiconduttori (SEMI), nel 2017 sono stati avviati ben quindici nuovi impianti di manifattura di chip in Cina, di cui dieci sono controllati da entità statali.

Coerentemente con questo sforzo, il Ministero dell’Industria e dell’Information Technology cinese (MIIT) ha messo a punto un fondo, denominato China Integrated Circuit Industry Investment Fund (CICIIF), per finanziarie la ricerca e l’ecosistema delle startup nel settore dei microchip. Il CICIIF ha suscitato la curiosità degli investitori internazionali, eppure l’entità e le operazioni del fondo, su cui Pechino ha voluto mantenere un profilo molto riservato, sono tuttora poco tracciabili. Secondo alcune fonti, il fondo vale circa 22 miliardi di dollari ed è riuscito a produrre qualche effetto positivo nell’industria nazionale. La seconda fase del fondo, annunciato alla fine del 2017, ha come obiettivo stanziare 31,5 miliardi di dollari nell’industria e sarà focalizzato sul design di chip e memorie per applicazioni di nuova generazione come veicoli a guida autonoma, I.A., smart grid, internet delle cose e 5G.

Anche la creazione della High-End Chip Alliance (HECA) nel 2016 si può inquadrare nello sforzo cinese di costruire gradualmente un sistema meno dipendente dall’estero. L’HECA raggruppa alti dirigenti di ventisette tra le più avanzate tech companies cinesi, tra cui giganti affermati a livello mondiale come Huawei, Alibaba e Lenovo. Le aziende partecipanti a HECA stanno programmando lo sviluppo di unità di design di semiconduttori secondo il modello fabless.

Gli scenari futuri

Nonostante tali sforzi, la Cina soffre ancora di una grave carenza di ingegneri, manager e funzionari pubblici capaci di muoversi velocemente e prendere decisioni in un ambito che esige un’elevatissima competenza tecnica. Le barriere sopracitate rendono la correlazione tra investimento e risultato piuttosto incerta. Vi è dunque un grande rischio di sprecare denaro e risorse in proporzioni inedite anche per la stessa Cina. Imprese leader del settore, come Intel, arrivano a spendere oltre 13 miliardi di dollari l’anno in ricerca e sviluppo per difendere il proprio dominio. Rendere efficienti investimenti di tale portata per l’avanzamento in un settore così complesso sembra un obiettivo piuttosto ambizioso per Pechino, che finora non ha fatto dell’efficienza un suo punto di forza.

Lo sviluppo dell’intelligenza artificiale ha generato tuttavia una nuova spinta per lo sviluppo di chip, aprendo una finestra di opportunità per nuovi attori, ma offrendo anche un incentivo ai player già affermati nel diversificare i loro segmenti e produrre processori per nuove applicazioni. Uno dei campioni nazionali identificati da Pechino, la Cambricon, ha ricevuto 200 milioni di dollari in due round di investimento da parte di SDIC Venture Capital, Alibaba, China Academy of Science e altri fondi cinesi. Gli esperti sono concordi nel dire che nel campo dell’I.A. sarà lo sviluppo dell’hardware e non il software a fare la differenza. Il venture capital ha infatti reagito all’esigenza di un evoluzione dell’hardware e, secondo alcuni osservatori, nel 2017 sono stati investiti oltre 1,5 miliardi di dollari in nuove startup di microchip per I.A., il doppio rispetto all’anno precedente.

Considerazioni conclusive

L’analisi fin qui condotta ci porta a quattro riflessioni conclusive che offrono le coordinate per fissare il posizionamento attuale e la direzione della Cina nel settore.

1) Nonostante gli sforzi di Pechino per incrementare (quantitativamente e qualitativamente) la capacità produttiva, vi è un sostanziale divario fra la capacità di produzione interna e la domanda in continua crescita. Per la Cina la sfida del prossimo decennio è chiudere questo gap.

2) Il familiare modello di investimenti a pioggia, spesso inefficienti, se per molti settori sembra aver prodotti risultati, per la manifattura di microchip potrebbe non essere sufficiente. A differenza delle startup dell’universo software, le competenze richieste sono così specialistiche e le barriere all’ingresso talmente elevate che non potrà emergere un ecosistema dell’innovazione diffuso, ma sarà necessaria una strategia molto più efficiente e calibrata. La posizione da cui parte la Cina è troppo svantaggiata – in termini di capitale umano e proprietà intellettuale – e la sfida troppo complessa per poter ricorrere ai vecchi modelli.

3) Le tensioni commerciali tra Stati Uniti e Cina, e soprattuto il caso ZTE, hanno acuito la percezione cinese di doversi conquistare un certo grado d’indipendenza nel campo dei semiconduttori, ma hanno anche agito da bagno di realtà collettivo e stimolato una riflessione seria in cui i decisori cinesi hanno compiuto una ricognizione dei limiti della propria industria.

4) Nuove tecnologie come l’intelligenza artificiale, il 5G o perfino la sperimentazione sui processori quantici, potrebbero aprire nuovi scenari, abbassare le barriere all’ingresso di alcuni segmenti o aprire intere nuove arene di competizione, alterando le posizioni sullo scacchiere. Per far sì che un eventuale nuovo assetto tecnologico trovi la Cina in vantaggio, Pechino dovrà affinare la propria strategia, già da ora, nelle giuste direzioni.

[1] ”Xí Jìnpíng: tígāo guānjiàn héxīn jìshù chuàngxīn nénglì wèi wǒguó fāzhǎn tígōng yǒulì kējì bǎozhàng”, [Xi Jinping: migliorare la capacità di innovazione delle tecnologie chiave, fornire supporto tecnologico allo sviluppo della Cina], Xinhua, disponibile all’Url http://www.xinhuanet.com/2018-07/13/c_1123123961.htm.

[2] “Full text: 2019 new year speech by president Xi Jinping”, CGTN, 31 dicembre 2018, https://news.cgtn.com/news/3d3d514e30417a4e31457a6333566d54/share_p.html.

[3] Francesco Silvestri, “La corsa per l’intelligenza artificiale: i vantaggi competitivi della Cina”, OrizzonteCina 9 (2018) 1: 35-39.

[4] Si vedano: Liana B. Baker, “Trump bars Chinese-backed firm from buying US chipmaker Lattice”, Reuters, 13 settembre 2017, disponibile all’Url https://www.reuters.com/article/us-lattice-m-a-canyonbridge-trump/trump-bars-chinese-backed-firm-from-buying-u-s-chipmaker-lattice-idUSKCN1BO2ME; Raymond Zhong, “U.S. blocks a Chinese deal amid rising tensions over technology”, The New York Times, 23 febbraio 2018, disponibile all’Url https://www.nytimes.com/2018/02/23/technology/china-microchips-cfius-xcerra.html.

[5] Maria Sheahan, “China’s Fujian drops Aixtron bid after Obama blocks deal”, Reuters, 8 dicembre 2016, disponibile all’Url https://www.reuters.com/article/us-aixtron-m-a-fujian/chinas-fujian-drops-aixtron-bid-after-obama-blocks-deal-idUSKBN13X16H.

“The conference is the outcome of one year of meetings within the New Technologies for Peace working group. During our gatherings, scholars, diplomats, experts... Read More