La Belt and Road Initiative (BRI) si presenta come un progetto a lungo termine del governo cinese che coinvolgerà un numero sempre crescente di paesi in Europa, Asia e Africa, con l’obiettivo di facilitare lo scambio di prodotti e servizi all’interno della regione. L’iniziativa, legata idealmente all’antica Via della Seta che connetteva Asia ed Europa, nasce dall’esigenza cinese di trovare nuovi sbocchi commerciali ad un’economia nazionale in crescita e, non ultimo, dall’esigenza di un’interconnessione infrastrutturale globale, in termini sia di reti di telecomunicazioni che energetiche, funzionali a questa esigenza. Nel marzo 2015, il governo cinese ha rilasciato un piano dettagliato per la realizzazione della BRI, denominato “Vision and Actions on Jointly Building Silk Road Economic Belt and 21st-Century Maritime Silk Road”, nel quale si descrive la BRI come un’iniziativa strategica per la promozione della prosperità economica, la cooperazione regionale e la pace e lo sviluppo del mondo.[1] Inoltre, il documento riporta i cinque obiettivi che sono stati identificati per il raggiungimento del vantaggio reciproco e della strategia win-win per tutti i paesi potenzialmente coinvolti nel progetto: il coordinamento politico, la connettività strutturale, un commercio senza impedimenti, l’integrazione finanziaria e i legami tra le varie popolazioni interessate dall’iniziativa.

Impianti eolici a Yancheng, provincia del Jiangsu. Dati IRENA confermano che nel 2018, metà degli investimenti mondiali in impianti eolici off-shore (pari a 11,4 miliardi di dollari USA) sono stati sviluppati dalla sola Cina. All’inizio del 2019 il governo cinese ha invece avviato 24 progetti (con un investimento

complessivo di 18 miliardi di dollari USA) per la realizzazione di impianti off-shore di una capacità complessiva di 6.7 GW. Questi saranno operativi già quest’anno (immagine: Feature China/Barcroft Media via Getty Images).

Non esiste una lista ufficiale dei paesi coinvolti. Nel 2015, un report cinese aveva identificato 65 paesi, ma in questi ultimi anni il numero è cresciuto significativamente, permettendo all’iniziativa di assumere una scala sempre più globale, e allargandosi anche verso il Sud America e verso le vie navali artiche, con la creazione della Polar Silk Road,[2] che dovrebbe accorciare le distanze tra Asia ed Europa, oltre che rappresentare un’interessante alternativa allo stretto di Malacca, cruciale in termini di approvvigionamento energetico per la Cina. Focalizzando l’attenzione sull’Eurasia, e quindi escludendo i paesi africani e sud-americani coinvolti nell’iniziativa, l’area interessata dalla BRI include oggi 80 paesi, per una superficie complessiva di circa 51.000.000 km2, e posizionati intorno ai principali corridoi commerciali della BRI. I paesi considerati rappresentano circa il 50% della popolazione mondiale e il 50% del prodotto interno lordo (Pil) globale.[3] Da sola, la Cina rappresenta il 20% della popolazione e il 12% del Pil mondiale.[4] Guardando la BRI dal punto di vista puramente energetico, invece, la regione rappresenta più della metà dei consumi mondiali, e la Cina consuma circa il 40% di questi.

L’energia e le risorse energetiche giocano un ruolo cruciale nella vita per il benessere sociale ed economico delle nazioni e sono elemento fondante della sicurezza di ogni paese, anche nell’ambito BRI. Insieme a potenza finanziaria, forze militare e capacità tecnologica, l’energia è considerata una delle quattro dimensioni per identificare una superpotenza e, di conseguenza, un obiettivo di fondamentale importanza per le politiche di governo. Christie et al.[5] suggeriscono che “la sicurezza energetica coincide con la sicurezza nazionale”, identificando le risorse energetiche come elementi strategici e cruciali per il funzionamento delle economie moderne. A causa della distribuzione non uniforme delle risorse, molti paesi sono caratterizzati da una forte dipendenza dall’estero nel soddisfare le proprie esigenze energetiche, e, quindi, altamente soggetti a dinamiche di tipo geopolitico e a dispute commerciali, oltre che a disruption infrastrutturali. Gli scambi energetici globali sono quindi cruciali per assicurare l’accesso e la sicurezza energetica a tutti i paesi. La crescita di questi scambi spinge quindi allo sviluppo e all’espansione di corridoi energetici, sia via mare sia via terra, oltre che alla diffusione di progetti nazionali ed internazionali nel settore dell’energia che, in questa fase storica, non possono prescindere dal considerare gli aspetti di sostenibilità ambientale.

La BRI si inserisce perfettamente in questo contesto. Dal punto di vista cinese, diverse motivazioni pongono la BRI in cima alle priorità del governo tra cui il rilancio della crescita economica della Cina, che sta vivendo un rallentamento negli ultimi anni, e l’ambizione di giocare un ruolo di rilievo nel contesto internazionale.[6] Inoltre, gli investimenti infrastrutturali, così come le nuove possibilità di cooperazione, sono in linea con le politiche energetiche cinesi, che hanno l’obiettivo di assicurare le risorse necessarie al paese. [7] Infatti, nonostante un rallentamento nella crescita della domanda energetica cinese (+1,24% nel periodo 2015-2016, rispetto al +15% all’anno dell’inizio degli anni 2000),[8] la Cina continuerà a rappresentare quasi un quarto dei consumi globali al 2040, e la sua dipendenza energetica da altri paesi crescerà, diventando uno dei principali problemi che il governo dovrà affrontare nel futuro. Oggi, infatti, le importazioni energetiche rappresentano già circa il 19% del consumo di energia primaria del paese, e il dato è destinato a crescere nei prossimi anni.

La Cina possiede circa il 13% delle riserve globali di carbone, ma, a causa degli elevati tassi di produzione, si è stimato che riusciranno a coprire i consumi del paese per meno di 40 anni.[9] Per questa ragione, da grande paese esportatore, la Cina è diventata dal 2009 un paese importatore di carbone,[10] seppur con percentuali inferiori al 10% del fabbisogno nazionale. Per quanto riguarda il gas, le riserve cinesi sono molto limitate[11] e, sebbene storicamente il paese non fosse un grande consumatore di questa risorsa, oggi le importazioni di gas sono aumentate considerevolmente e la dipendenza della Cina dal gas ha raggiunto il 33% nel 2016 (2% nel 2008). Secondo le proiezioni dell’“Energy Outlook 2018” di BP, questa percentuale potrebbe aumentare fino al 43% nel 2040.[12] Infine, per quando concerne il greggio, la Cina ne è un importatore dal 1993. Oggi il greggio, oltre ad essere la seconda fonte più utilizzata per il soddisfacimento dei consumi cinesi, rappresenta quella più critica dal punto di vista della sicurezza energetica. Infatti, le riserve di petrolio in Cina sono estremamente limitate[13] e questo ha portato a livelli di dipendenza energetica pari a più del 65% dei consumi, destinati a crescere fino a oltre il 70% nel 2040, secondo le previsioni BP.[14] Inoltre, le esigenze di petrolio sono soddisfatte in larga parte da paesi politicamente instabili, e per la maggior parte l’importazione avviene attraverso lo stretto di Malacca, creando qualche preoccupazione da parte cinese. Questi dati spiegano come il consumo energetico futuro della Cina non potrà essere soddisfatto unicamente dalle fonti interne: le importazioni energetiche aumenteranno. La sicurezza energetica di un paese è legata alla disponibilità delle fonti (giacimenti gas e petrolio, etc.) e alla disponibilità dei corridoi (gasdotti, oleodotti, rotte marine per petroliere e navi metaniere) fino agli entry-point nazionali. Entrambi sono soggetti a problemi di instabilità geopolitica e richiedono, ai fini della sicurezza, una opportuna diversificazione. La cooperazione internazionale messa in atto dalla Cina risponde pienamente a queste esigenze; la dimensione energetica è quindi un driver importante dell’iniziativa BRI che coinvolge numerosi paesi che possono ricoprire ruoli strategici per la Cina, sia per assicurare le fonti necessarie, sia per mettere in sicurezza i nuovi e vecchi corridoi energetici.

La regione della BRI gioca un ruolo chiave negli scambi energetici; in particolare, se da un lato è caratterizzata dalla presenza di paesi tra i più grandi esportatori di fonti energetiche nel mondo, dall’altra nella stessa regione sono presenti paesi caratterizzati in genere da forte dipendenza energetica, come quelli dell’Unione Europea – alcuni dei quali con indicatori di dipendenza energetica superiori all’80% – e la Cina stessa.

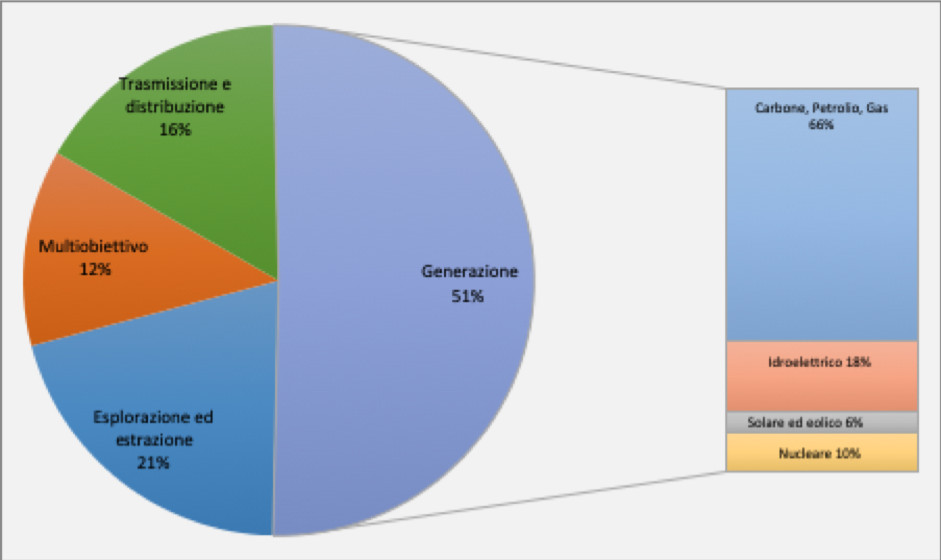

Questa prospettiva ha guidato gli investimenti cinesi nel periodo 2000-2017: in particolare, le banche pubbliche di sviluppo cinesi hanno investito oltre 140 miliardi di euro, sponsorizzando progetti energetici dalle fasi di esplorazione ed estrazione alle infrastrutture di trasmissione e distribuzione, alla generazione elettrica,[15] un ammontare che evidenzia chiaramente il ruolo fondamentale che l’energia gioca nel contesto della BRI. Analizzando questi investimenti, emerge come la prevalenza delle fonti fossili sia ancora massiccia: oltre il 60% degli investimenti cinesi nell’ambito della produzione elettrica lungo la BRI è relativo a centrali elettriche a carbone.[16] Questo dato appare preoccupante, da un punto di vista ambientale, anche considerando che la regione della BRI, caratterizzata dalla presenza di paesi sviluppati e paesi in via di sviluppo, causa circa il 57% delle emissioni mondiali di CO2 (18,3 miliardi di tonnellate di emissioni di anidride carbonica nel 2016),[17] metà delle quali prodotte dalla sola Cina, paese in cui il carbone impatta ancora per più dell’80% sulla totalità delle emissioni.

Per queste ragioni, la sostenibilità dell’iniziativa potrebbe rappresentare la principale criticità nell’attuale fase della BRI, che porta a sollevare questioni riguardo la strategia cinese di spostare la generazione elettrica fossile al di fuori dei confini del paese, muovendo con lei anche le relative emissioni di gas serra e di inquinanti. Nonostante le politiche interne cinesi vadano nella direzione di ridurre il consumo di carbone, proprio per risolvere i problemi di inquinamento, specialmente nei contesti urbani, oggi la Cina è ancora il principale finanziatore di progetti di centrali a carbone. Questo porta a delle conseguenze sia politiche sia sociali; infatti, da un punto di vista politico, a livello mondiale, l’accettabilità del progetto può essere inficiata dalla mancanza di sostenibilità ambientale, mentre dal punto di vista sociale, in ognuno dei paesi coinvolti, potrebbe venire meno il sostegno a questo tipo di interventi.

Figura 1. Distribuzione degli investimenti cinesi nel settore energetico nei paesi coinvolti nell’iniziativa BRI tra il 2000 e il 2017. Quadro di sintesi [18]

Figura 2. Distribuzione degli investimenti cinesi nel settore energetico nei paesi coinvolti nell’iniziativa BRI tra il 2000 e il 2017.[19]

| Settore energetico | Quantità (M$) | % Totale |

| Esplorazione ed estrazione | 26.348 | 20,5% |

| Gas/GPL | 8.300 | 31,5% |

| Petrolio | 18.048 | 68,5% |

| Multiobiettivo | 15.954 | 12,4% |

| Carbone | 3.260 | 20,4% |

| Gas/GPL | 12.000 | 75,2% |

| Petrolio | 694 | 4,4% |

| Generazione elettrica | 65.121 | 50,7% |

| Carbone | 40.861 | 62,7% |

| Gas | 378 | 0,6% |

| Idroelettrico | 11.766 | 18,1% |

| Nucleare | 6.692 | 10,3% |

| Petrolio | 1.590 | 2,4% |

| Solare | 1.626 | 2,5% |

| Solare termico | 515 | 0,8% |

| Eolico | 1.693 | 2,6% |

| Trasmissione e distribuzione | 20.929 | 16,3% |

| Gas/GPL | 6.818 | 32,6% |

| Idroelettrico | 750 | 3,6% |

| Petrolio | 10.509 | 50,2% |

| Fonte non specificata | 2.852 | 13,6% |

| Totale | 128.352 | 100,0% |

In aggiunta agli investimenti black su fonti fossili, la Cina sta facendo investimenti significativi anche nell’ambito delle fonti rinnovabili. Secondo i dati recenti, la Cina è l’attore internazionale con il maggior numero di brevetti nell’ambito delle energie rinnovabili, seguito a ruota da Stati Uniti, Giappone e Unione Europea. Secondo un recente rapporto pubblicato da IRENA, “non esiste un paese che si sia spinto in una posizione migliore della Cina nella competizione per diventare una superpotenza mondiale in campo di energia rinnovabile”.[20] In questo senso, infatti, la Cina non è solo il principale produttore di tecnologie rinnovabili (pannelli solari, turbine eoliche, batterie, veicoli elettrici, etc.), ma negli ultimi anni è sempre stato il principale finanziatore di energia pulita. La spinta verso tecnologie green da parte del governo cinese trova diverse ragioni, dalla conservazione delle risorse fossili a disposizione nel paese, alla necessità di mitigare le emissioni di gas serra per ridurre il problema del riscaldamento globale, alla riduzione dell’inquinamento delle città cinesi, alla volontà di assicurare la sicurezza energetica del paese, riducendo la dipendenza dalle fonti fossili estere. Questa visione è anche rafforzata dai progetti di State Grid Corporation of China di creare un’infrastruttura elettrica globale (Global Energy Interconnection) che permetta di sfruttare le potenzialità di alcune zone remote del mondo, in termini di fonti rinnovabili (energia solare all’Equatore ed energia eolica nella regione artica) e di trasferire l’energia green ai principali centri di consumo tramite sistemi di trasmissione Ultra-High Voltage (UHV), utilizzando l’energia elettrica come vettore energetico in alternativa a gasdotti e oleodotti.[21] Questa visione spinge da una parte verso una produzione elettrica significativamente basata su fonti rinnovabili e, dall’altra, verso una maggiore elettrificazione degli usi finali, come possibile strumento per una transizione energetica, che sta diventando sempre più necessaria, ma non ancora realizzata. Sul versante della produzione, dal punto di vista globale, la prospettiva cinese si basa sull’installazione di nuovi impianti di solare fotovoltaico nelle zone equatoriali o di impianti eolici, on-shore e off-shore, nella zona artica, per sfruttare il grande potenziale energetico mondiale, che teoricamente è in grado di soddisfare pienamente i fabbisogni energetici globali. Infatti, è stato stimato che il potenziale teorico del pianeta di generare energia solare ammonta approssimativamente a circa 890.000 TWh. Considerando che il consumo globale di energia nel 2017 è stato di circa 130.000 TWh, si può osservare come il flusso solare di due ore sia in grado di garantire il soddisfacimento dei consumi energetici annuali mondiali.[22] A livello locale, di singole nazioni, invece, la visione spinge allo sfruttamento delle fonti rinnovabili ancora potenzialmente disponibili in ogni paese, dall’idroelettrico all’eolico, dal solare al geotermico.

Il tema dell’infrastruttura energetica globale ha suscitato grande dibattito ed interesse intorno ai possibili benefici ambientali, economici e sociali che potrebbero conseguire dalla sua realizzazione. Dal punto di vista ambientale, l’utilizzo di energia pulita in alternativa alle fonti fossili può garantire numerosi benefici, in particolare in termini di riduzione di emissione di gas serra, inquinanti, oltre che di riduzione del consumo di acqua e del danno all’ecosistema dovuto all’estrazione di fonti fossili. In questo modo, la soluzione potrebbe rappresentare una risposta globale alle problematiche del cambiamento climatico. Tra gli aspetti economici, lo sviluppo e l’utilizzo di energia rinnovabile in zone con grandi potenzialità può garantire un approvvigionamento energetico stabile e a lungo termine, riducendo contemporaneamente i costi energetici. Una struttura globale è in grado di sfruttare le differenze orarie tra i diversi stati e quelle stagionali tra i due emisferi per garantire una fornitura energetica pressoché costante durante le 24 ore. Questo aspetto può avere degli impatti positivi in termini di migliore allocazione e consumo di risorse energetiche green, minori costi produttivi ed operativi, e maggiore condivisione di risorse energetiche.

Un altro tema fondamentale quando si parla di driver per la transizione energetica è quello relativo alla sicurezza energetica. In relazione alla Global Energy Interconnection, lo sviluppo di questa struttura di scambio energetico permetterebbe di ridurre la dipendenza dalle fonti fossili, aiutando ad implementare in modo globale la transizione energetica (che localmente può essere implementata con le smart grid e la generazione da fonti rinnovabili distribuite e di piccola taglia). La dipendenza da un’infrastruttura globale può fa dipendere l’approvvigionamento e il trasferimento delle risorse energetiche ad una molteplicità di attori nazionali e questo crea perplessità con riferimento a limiti geopolitici di stabilità e sicurezza. Dal punto di vista più strettamente tecnologico, una soluzione infrastrutturale globale richiede investimenti significativi (oltre 20.000 miliardi di dollari USA tra il 2015 e il 2030),[23] nel campo della produzione, trasmissione, distribuzione e accumulo elettrico. D’altro canto, un simile investimento porterebbe anche alla creazione di nuovi posti di lavoro nell’industria green (50 milioni di posti di lavoro stimati)[24] e a nuove possibilità di sviluppo tecnologico. Infine, con riferimento alle ricadute sociali, la visione di Global Energy Interconnection consente di stimolare la crescita economica globale e locale, oltre a facilitare la crescita dei paesi in via di sviluppo, riducendo il problema della povertà energetica di questi paesi. Infatti, lo sviluppo di una rete di trasmissione a larga scala per lo scambio di energia pulita consente di garantire l’accesso all’energia e nuove opportunità di capacity building e occupazione.

Ovviamente una visione tanto ambiziosa apre numerose questioni che devono essere fronteggiate, come la definizione degli schemi di mercato, o questioni geopolitiche legate alle interazioni tra stakeholders e nazioni con interessi differenti. Per quanto riguarda il tema della sicurezza energetica, una soluzione centralizzata come questa infrastruttura globale deve indurre a considerare attentamente questioni di cyber security o di attacchi fisici. Infine, il sistema gestionale e di controllo di questa infrastruttura rimangono ancora non ben delineati, allo stesso modo di un sistema di allocazione di costi e benefici, tra tutti i paesi potenzialmente coinvolti. La realizzazione e lo sviluppo di un sistema di interconnessione di questo tipo necessitano di uno sforzo politico di coordinazione e di cooperazione globale significativo.

Nell’era dell’Antropocene in cui l’uomo influisce pesantemente sull’ecosistema, che lo circonda e di cui fa parte, fino a produrre impatti tali che possono nel lungo termine comprometterne la sopravvivenza, l’attenzione alla sostenibilità ambientale diventa fondamentale. Il settore dell’energia è responsabile di più di due terzi delle emissioni di gas serra e circa il 90% delle emissioni inquinanti è ascrivibile ai combustibili fossili. Nel mondo circa un miliardo di persone non hanno accesso all’energia elettrica o non possono permettersela. La competitività economica dei paesi è legata ai costi energetici che rappresentano spesso una parte importante dei costi di produzione. La tematica energetica è quindi profondamente collegata con aspetti ambientali, economici e sociali. Non è quindi un problema solo e tanto di tecnologie, pur utili e necessarie, ma di modello di sviluppo, di rapporto con l’ambiente e di accettazione e visione sociale dell’energia, in astratto e con riferimento ai comportamenti individuali. Le interazioni sono complesse e una possibile soluzione alla sostenibilità passa per un’analisi e una strategia multilayer (fisico-infrastrutturale, IT, socio-economica, geopolitica ed ambientale) con un’integrazione, a livello culturale, delle competenze relative. La BRI coinvolge una fetta importante di umanità, sia in termini di Pil, che di consumi energetici e di popolazione e da questo punto di vista, in termini di sostenibilità ambientale e di sopravvivenza, la partita che si gioca intorno alla sua dimensione energetica risulta cruciale per il futuro dell’uomo.

—

[1] Belt and Road Portal, “Vision and actions on jointly building Silk Road Economic Belt and 21st-Century Maritime Silk Road,” 30 marzo 2015, disponibile all’Url https://eng.yidaiyilu.gov.cn/qwyw/qwfb/1084.htm#gjsls.

[2] Consiglio per gli affari di Stato della Repubblica popolare cinese, “Full text: China’s Arctic policy”, 26 gennaio 2018, disponibile all’Url: http://english.gov.cn/archive/white_paper/2018/01/26/content_281476026660336.htm.

[3] Dati World Bank Open Data, disponibili all’Url https://data.worldbank.org/.

[4] Ibid.

[5] Edward H. Christie (a cura di), Joseph Francois, Waltraut Urban e Franz Wirl, “China’s foreign oil policy: genesis, deployment and selected effects”, FIW Research Reports 20 (2009) 3.

[6] Ibid.

[7] Frank Umbach, “China’s Belt and Road Initiative and its energy-security dimensions”, RSIS Working Paper (2019) 320, disponibile all’Url https://www.rsis.edu.sg/wp-content/uploads/2019/01/WP320.pdf.

[8] British Petroleum, “BP Statistical Review of World Energy”, giugno 2018, disponibile all’Url https://www.bp.com/content/dam/bp/business-sites/en/global/corporate/pdfs/energy-economics/statistical-review/bp-stats-review-2018-full-report.pdf.

[9] Ibid.

[10] International Energy Agency, “Statistics & Data”, disponibile all’Url https://www.iea.org/statistics/.

[11] British Petroleum, “BP Statistical Review of World Energy”, giugno 2018, disponibile all’Url https://www.bp.com/content/dam/bp/business-sites/en/global/corporate/pdfs/energy-economics/statistical-review/bp-stats-review-2018-full-report.pdf.

[12] British Petroleum, “BP Energy Outlook” (2018), disponibile all’Url https://www.bp.com/content/dam/bp/business-sites/en/global/corporate/pdfs/energy-economics/energy-outlook/bp-energy-outlook-2018.pdf.

[13] British Petroleum, “BP Statistical Review of World Energy”, giugno 2018, disponibile all’Url https://www.bp.com/content/dam/bp/business-sites/en/global/corporate/pdfs/energy-economics/statistical-review/bp-stats-review-2018-full-report.pdf.

[14] British Petroleum, “BP Energy Outlook” (2018), disponibile all’Url https://www.bp.com/content/dam/bp/business-sites/en/global/corporate/pdfs/energy-economics/energy-outlook/bp-energy-outlook-2018.pdf.

[15] Kevin P. Gallagher, “China’s Global Energy Finance: a new interactive database”, Global Economic Governance Initiative (GEGI) Policy Brief (2017) 2, disponibile all’Url https://www.bu.edu/pardeeschool/files/2017/03/China-Global-Energy.-Gallagher.Finaldraft-1.pdf.

[16] Ibid.

[17] International Energy Agency, “Statistics & Data”, disponibile all’Url https://www.iea.org/statistics/.

[18] Kevin P. Gallagher, “China’s Global Energy Finance: a new interactive database”, Global Economic Governance Initiative (GEGI) Policy Brief (2017) 2, disponibile all’Url https://www.bu.edu/pardeeschool/files/2017/03/China-Global-Energy.-Gallagher.Finaldraft-1.pdf.

[19] Ibid.

[20] International Renewable Energy Agency, “A new world: the geopolitics of the energy transformation”, gennaio 2019, disponibile all’Url https://www.irena.org/publications/2019/Jan/A-New-World-The-Geopolitics-of-the-Energy-Transformation.

[21] Liu Zhenya, Global energy interconnections (Londra, San Diego, Waltham, Oxford: Elsevier, 2015).

[22] Ettore Bompard et al., “World decarbonization through global electricity interconnections”, Energies 11 (2018) 1746.

[23] Liu Zhenya, “Accelerate global energy interconnection for the world’s sustainable development”, discorso tenuto all’UN High-level Luncheon, 1 novembre 2017. Testo integrale disponibile all’Url https://sustainabledevelopment.un.org/content/documents/171212ScriptofMr.LiusKeynoteSpeechattheUNHighlevelLuncheon.pdf.

[24] Ibid.

—

Il numero completo e i suoi articoli sono disponibili in open access sulla piattaforma Rivisteweb de Il Mulino.

Amid growing concerns over information integrity, disinformation has evolved into a broader and more complex phenomenon now recognized as Foreign Information Manipulation and Interference... Read More

Starting with the Facebook-Cambridge Analytica scandal and its link to Brexit and the 2016 US elections, the nexus among online political advertising, micro-targeting, and... Read More

Foreign information manipulation and interference (FIMI) campaigns on social media are currently both more accessible and more impactful than the North Atlantic Treaty Organization’s... Read More

The proliferation of dual-use emerging technologies—such as artificial intelligence (AI), quantum computing, and additive manufacturing—poses a growing challenge for multilateral export control regimes. Designed... Read More