“Nell’era dell’intelligenza artificiale, il duopolio Stati Uniti-Cina non è soltanto inevitabile: è già qui”. Così sosteneva nel 2017 Kai-Fu Lee, CEO di Sinovation Ventures e storico fondatore di Google China. Nel 2017, il Presidente di Alphabet Eric Schmidt si è spinto addirittura oltre, pronosticando che la Cina sarà in grado di raggiungere[1] gli Stati Uniti entro il 2022. Lo sviluppo dell’intelligenza artificiale (I.A.) procede con ritmi e su scale diverse in molti paesi industrializzati,[2] ma è difficile confutare che la gara più saliente a livello globale sia quella tra Cina e Stati Uniti. È infatti in questi due paesi che le potenzialità dell’I.A. sono più marcate; qui nascono le tech companies con oltre un miliardo di utenti; qui hanno sede cluster regionali e nazionali di ricerca e sviluppo da cui fioriscono le innovazioni cruciali del settore. Soprattutto, è in questi due paesi che le potenzialità militari dell’I.A. possono avere implicazioni in grado di cambiare gli assetti geopolitici globali.

La metafora della gara, tuttavia, non è necessariamente la più corretta per inquadrare al meglio questa competizione. Un recente report del Future of Humanity Institute dell’Università di Oxford argomenta in maniera convincente come i due paesi declinino il successo nell’I.A. secondo parametri e obiettivi non sempre coincidenti. Jeffrey Ding, autore dell’indagine, ha proposto l’A.I. Potential Index, indicatore per misurare le potenzialità nell’I.A. articolato secondo quattro drivers: sviluppo dell’hardware, produzione e gestione dei dati, ricerca e avanzamento degli algoritmi e potenziale di sviluppo commerciale. Secondo l’indicatore proposto, le potenzialità nell’I.A. della Cina, espresse in percentuale sulle potenzialità globali, sono attualmente poco più della metà (17%) di quelle degli Stati Uniti (33%).

Nel mese di ottobre 2017 si è tenuta presso il Yunqi Cloud Town International Expo Centre di Hangzhou la “Computing Conference”: quattro giorni dedicati ai traguardi raggiunti dal Gruppo Alibaba nei settori di cloud computing e big data. L’evento ha attratto 50.000 visitatori provenienti da 67 paesi (immagine: VCG/VCG via Getty Images).

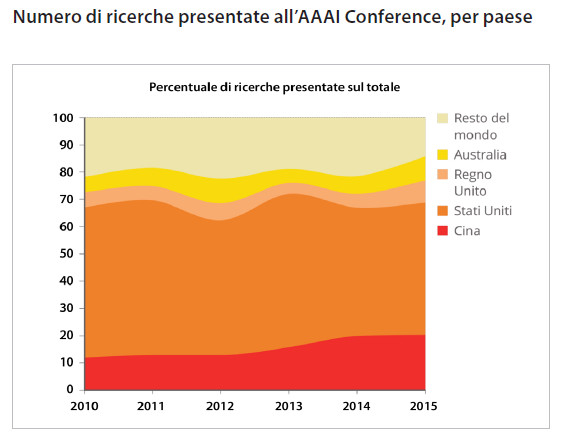

La presenza degli scienziati cinesi alle più importanti conferenze mondiali sull’intelligenza artificiale è considerata da molti studiosi come un indicatore significativo del peso che la Cina avrà nel settore nei prossimi anni. L’AAAI (Association for the Advancement of Artificial Intelligence) Conference 2017, in origine programmata in coincidenza con il Capodanno cinese, è stata posticipata di una settimana per non ostacolare la presenza degli scienziati cinesi.

Senza dubbio la Cina entra in gioco costretta in una posizione di rincorsa, avendo preso coscienza della potenzialità del machine learning solo in anni molto recenti, con la diffusione dei dispositivi mobili e i veloci progressi nello sviluppo dei microchip. Eppure, nel 2018, il divario è sempre più marginale. Che la Cina stia investendo enormi risorse sullo sviluppo tecnologico è ormai un dato ampiamente acquisito. Il programma Made in China 2025 (Zhōngguó zhìzào 2025, 中国制造2025) ha destato le attenzioni, i timori e in alcuni casi l’ammirazione del mondo occidentale. Soprattutto, sembra aver consolidato la consapevolezza che Pechino abbia un piano definito, ambizioso, di lungo corso, oltre a una governance solida per realizzarlo.[3]

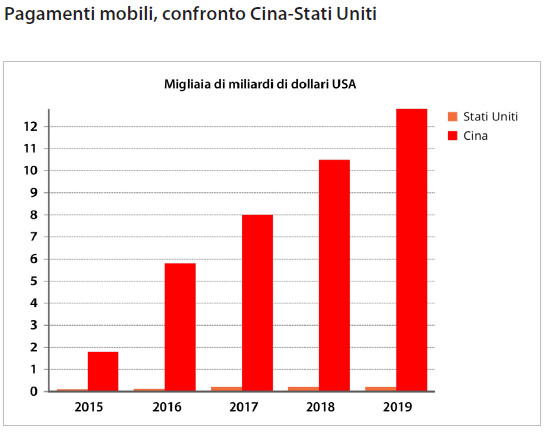

Made in China 2025 (MC2025) si pone un obiettivo lungimirante, ma ampio: aggiornare le capacità manifatturiere nazionali ricorrendo al contributo dello smart manufacturing (automazione, sensoristica intelligente, ottimizzazione dei processi, flessibilità, efficienza energetica). Quando parliamo di I.A., invece, occorre isolare e distinguere il primo dei dieci settori strategici di MC2025, ovvero le “tecnologie dell’informazione di nuova generazione” (xīn yīdài xìnxī jìshù, 新一代信息技术). Su tale settore, vi sono già ambiti in cui la Cina ha superato per qualità, diffusione e penetrazione il concorrente americano; si pensi ad esempio ai pagamenti mobili, l’e-commerce, la messaggistica e la capacità computazionale. Il Sunway TaihuLight, il più potente super computer al mondo, è cinese e i suoi microprocessori non contengono alcun componente statunitense. È proprio nella capacità computazionale che risiedono i vincoli fisici allo sviluppo dell’intelligenza artificiale.

Figura 1

Fonte: Jeffrey Ding, “Deciphering China’s AI dream”, Future of Humanity Institute, University of Oxford, marzo 2018.

Figura 2

Fonte: elaborazione Financial Times (2017) su dati Forrester Research.

La Cina ha conquistato l’assoluta leadership nel settore dei pagamenti mobili, perfezionando le tecnologie a questi associate e rendendo possibile l’accumulazione di uno stock di dati unico al mondo per quantità, diversità e trasversalità.

Le applicazioni commerciali e militari dell’I.A. sono pressoché infinite, e vanno dal riconoscimento facciale e vocale, all’impiego di veicoli e dispositivi a guida autonoma (droni, auto, navi, aerei), ma anche alle applicazioni civili come quelle medico-diagnostiche, finanziarie, logistiche, del design industriale e della mobilità intelligente. Sebbene i giganti della Silicon Valley abbiano goduto per anni del cosiddetto first-mover advantage, la velocità con la quale la Cina sta colmando il gap è rimarchevole. Se riprendiamo la metafora dei due atleti su una pista da corsa, vi è più di un elemento di contesto che riduce significativamente l’attrito con cui la Cina si muove in avanti. Qui di seguito, ne esploriamo quattro: uno di politica industriale, uno regolamentare, uno tecnologico e uno socio-economico.

a) Anzitutto, la politica industriale: mentre gli Stati Uniti faticano a mettere insieme fondi e visione strategica per lo sviluppo dell’I.A.,[4] la Cina sta costruendo con decisione e continuità una rete di infrastrutture, istituzioni, strategie e regolamenti a supporto del settore. Il Ministero dell’Industria e dell’Informazione cinese ha elaborato un “Piano d’Azione Triennale per l’Intelligenza Artificiale (2018-2020)”,[5] che prevede indicazioni specifiche sulle tecnologie e i progressi da raggiungere entro tre anni. Nel 2017, il Consiglio per gli Affari di Stato della Repubblica popolare cinese ha lanciato il “Piano per lo Sviluppo dell’Intelligenza Artificiale di Prossima Generazione”, che dispone le misure atte a raggiungere il dominio del settore entro il 2030, prevedendo un’espansione del valore di mercato dell’I.A. nazionale fino a 150 miliardi di dollari USA e 1.500 miliardi di indotto. Nell’ottobre 2017, la Commissione nazionale per lo sviluppo e le riforme (National Development and Reform Commission, NDRC) ha coordinato la creazione[6] della China Artificial Intelligence Industry Development Alliance (Zhōngguó réngōng zhìnéng chǎnyè fāzhǎn liánméng, 中国人工智能产业发展联盟): un’”alleanza”, appunto, tra il governo cinese, gli istituti di ricerca nazionali e oltre duecento tra le principali imprese cinesi. Obiettivo dell’alleanza è l’ottimizzazione del settore e del relativo indotto nazionale tramite la condivisione di standard, conoscenze, dati e piattaforme. Un mese dopo, il MoST ha identificato in Alibaba, Tencent, Baidu e iFlyTek il gruppo di punta dell’I. National Team, una squadra d’imprese che dovrà guidare lo sviluppo nazionale delle tecnologie I.A. di prossima generazione. Ancora, i fondi allocati a livello provinciale e municipale sono ingenti e in crescita. A Pechino è stata annunciata la creazione di un parco dedicato all’I.A. grazie a un investimento iniziale di 2,1 miliardi di dollari USA. Altri cluster sono in fase di sviluppo a Chongqing, Guiyang e altre città di seconda e terza fascia. Tale disponibilità di fondi, parallelamente al miglioramento degli standard di vita in Cina, ha generato fenomeni di ritenzione e attrazione di talenti e di reverse-brain drain – “rientro” in Cina di cervelli precedentemente “in fuga” all’estero.[7]

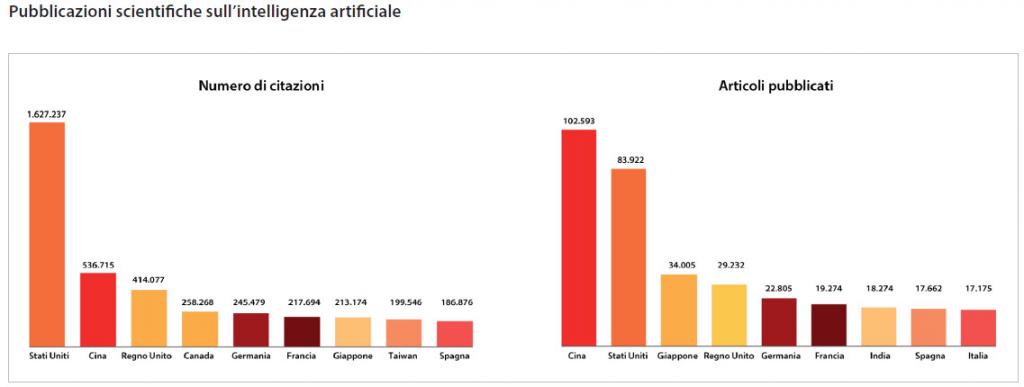

Figura 3

Fonte: Scimago Journal and Country Rank, 2018.

La Cina ha superato gli Stati Uniti per numero di pubblicazioni scientifiche nel settore dell’I.A. (103 mila articoli cinesi contro gli 84 mila americani). Tuttavia, la rilevanza di tali studi è ancora relativamente ridotta rispetto alle pubblicazioni statunitensi, come si evince dal numero di citazioni (536 mila citazioni contro 1,6 milioni).

b) In secondo luogo, il contesto regolamentare: l’allineamento strategico tra il governo cinese e le grandi aziende informatiche è pressoché irripetibile nel mercato statunitense ed europeo. Non solo i grandi piani di investimento, ma anche la chiusura alle piattaforme straniere e le limitate restrizioni nella raccolta e gestione dei dati personali rendono la Cina un territorio ideale per lo sviluppo di tecnologie data-intensive. Nuovi interventi in ambito legislativo indicano un graduale intensificarsi del fenomeno definito “data protectionism”. La Cybersecurity Law del 2017 pone dei vincoli rigidi al trasferimento su server stranieri di dati personali prodotti in Cina. Tale contesto regolamentare, che pone governo e imprese in un assetto di efficace simbiosi, si discosta nettamente da quello statunitense. Basti pensare ai contrasti del 2016 tra Apple e FBI sul tema della privacy e della sicurezza nazionale, consumatisi in un’estenuante battaglia legale tra Washington DC e Cupertino. In quella circostanza, Apple resistette a un mandato federale che imponeva di facilitare l’accesso ai dati personali dell’esecutore della strage di San Bernardino. Un margine di azione che chiaramente non è tra le opzioni delle tech companies cinesi, sebbene sia verosimile che anche in Cina esistano delle frizioni tra governo e settore privato sulla governance dei dati personali. Affermare che lo sviluppo dell’I.A. cinese si avvantaggi di una totale mancanza di vincoli etici è tuttavia impreciso. I primi germogli di un dibattito su privacy, sicurezza ed etica nel settore dell’I.A. sono stati posto dal già citato documento del Consiglio per gli Affari di Stato del 2017, in cui si stabilisce che nel 2030 il paese avrà messo a punto un sistema di leggi, regolamenti e norme etiche per un utilizzo corretto e sostenibile dei dati.

c) Terzo, l’aspetto tecnologico: grazie agli orizzonti aperti dal machine learning, l’I.A. si nutre di dati: tanti più i dati, tanto maggiore la velocità di apprendimento degli algoritmi. Su tale aspetto, la quantità e qualità dei dati nel paese asiatico è incomparabile. In Cina vi sono oltre 731 milioni di persone connesse online,[8] il 95,1% delle quali è connesso tramite dispositivi mobili ed è attivo su piattaforme che interessano la quasi totalità delle attività quotidiane: pagamenti e acquisti online, messaggistica, prenotazione viaggi, attività culturali, ristoranti, recensioni, fruizioni di notizie, gestione di risparmi, trasporti, geo-localizzazione. La pervasività di tale impiego produce non solo una quantità di dati cinquanta volte superiore a quella prodotte dagli Stati Uniti,[9] ma anche una maggiore diversità e trasversalità. Ancora, i dati in possesso delle grandi società americane difficilmente sono aggregabili e condivisibili trasversalmente. Ancora, in Cina il pooling dei dati tra le diverse application all’interno degli enormi ecosistemi di servizi gestiti da Alibaba, Tencent o Baidu, raggiunge livelli di complessità ragguardevoli. Si stima che solo Alibaba processi in un solo giorno una costellazione di dati equivalente a 20 milioni di film in alta definizione.[10] Sebbene gli algoritmi di ultima generazione siano sempre meno dipendenti dai grandi volumi di dati, ottimizzando l’apprendimento con quantità minori di input, il vantaggio competitivo cinese sui big data resta considerevole. Negli ambienti tecnologici è in voga l’affermazione che i dati siano il nuovo petrolio. A differenza dei combustibili fossili, tuttavia, i dati crescono esponenzialmente e la capacità dei software di estrarne valore per raffinare i propri algoritmi è anch’essa in continua espansione.

d) Infine, il contesto socio-economico: è ormai risaputo che l’intelligenza artificiale causerà una transizione di proporzione inedite nelle modalità e nelle possibilità di occupazione della manodopera. La tecnologia ha da sempre richiesto un riassetto degli equilibri del mondo del lavoro, ma la velocità imposta dall’avanzamento dell’I.A. in ogni settore professionale è di rara portata. I software in I.A. andranno a integrare non solo i processi di automazione industriale, ma soprattutto il settore dei servizi;[11] questa precisazione è fondamentale. Aggiornare la manifattura richiede un upgrade nell’ingegneria robotica, che sebbene sia già molto avanzata necessita di ulteriori e ingenti investimenti di capitale. Il cuore del machine learning è invece il software, la cui moltiplicazione e diffusione è in realtà molto più snella ed economica. I software prodotti nei cluster tecnologici cinesi stanno già integrando i servizi offerti dai professionisti nei settori finanziario, legale, medicale, dell’istruzione, del marketing, dei servizi alla clientela e così via.

Ma se è vero che questa rivoluzione ci coglierà tutti relativamente impreparati, la Cina ha ancora una volta dato prova della sua tradizionale resilienza nell’assorbire i traumi causati dalle trasformazioni economiche e sociali.[12] Il superamento delle crisi del lavoro causate dalla riforma delle grandi imprese di stato, le migrazioni dalle aree rurali alle città, il mantenimento forzato di impieghi a bassa produttività ma a grande capacità di assorbimento di manodopera, sembrano rendere la Cina più attrezzata ad affrontare un eventuale shock occupazionale. Il governo cinese ha dimostrato di essere in grado di muovere leve di politica industriale e di riassetto infrastrutturale con velocità e risolutezza. Inoltre, il crescente numero di giovani che ogni anno completano un ciclo di istruzione terziaria (circa 8 milioni secondo il Ministero dell’Istruzione cinese, contro meno di 4 milioni negli USA) portano ad auspicare una certa elasticità nella riconversione delle competenze. Gli stessi settori di tecnologia e innovazione potrebbero non solo assorbire e creare nuovi profili professionali, ma aprire interi nuovi mercati, le cui barriere d’accesso per giovani imprenditori e start-up si riducono progressivamente. Il settore è giovane, gli incentivi sono significativi, e la facilità di accesso rende veloce e agile l’identificazione di nuovi trend e opportunità. Proprio per questo, la minore esperienza cinese nel settore potrebbe in realtà rendere meno complessa e dolorosa la transizione socioeconomica e industriale causata dall’I.A.

In conclusione, la portata e la velocità dell’avvento dell’I.A. è sicuramente inedita, l’esito della corsa è tutt’altro che determinata e le implicazioni sono ben lungi dall’essere state esplorate esaustivamente. All’orizzonte si stagliano i fantasmi di una crescente concentrazione delle risorse e l’attuazione di veri e propri sistemi di pervasivo profiling personale, come il social credit system (shèhuì xìnyòng xìtǒng, 社会信用系统),[13] già in uso nel settore finanziario, e il monitoraggio biometrico delle minoranze etniche,[14] in corso nella Regione Autonoma dello Xinjiang.

Il vincitore della corsa all’I.A. sarà in grado di affermare standard e pratiche a livello globale e vincolare a sé intere aree geografiche e settoriali su cui imporre un monopolio tecnologico. Gli Stati Uniti hanno dalla loro parte ancora il maggior numero di aziende attive nell’I.A., una migliore capacità di penetrazione nei paesi sviluppati e un sistema d’innovazione unico nel mondo quale è la Silicon Valley, da cui sono scaturiti gran parti degli sviluppi tecnologici globali nell’ultimo mezzo secolo. La distanza da colmare è ancora marcata, ma tra i due concorrenti, quello cinese sembra oggi correre a un passo più spedito e sostenuto da un vento che soffia a proprio favore. È possibile che non dovremo attendere a lungo per aggiornare nuovamente lo status della gara.

[1]Paul Scharre, Anthony Cho, Gregory C. Allen e Eric Schmidt, “Eric Schmidt Keynote Address at the Center for a New American Security Artificial Intelligence and Global Security Summit”, Center for New American Security, 13 novembre 2017, disponibile all’Url https://www.cnas.org/publications/transcript/eric-schmidt-keynote-address-at-the-center-for-a-new-american-security-artificial-intelligence-and-global-security-summit.

[2] Russell Stuart, Daniel Dewey e Max Tegmark, “Research priorities for robust and beneficial Artificial Intelligence”, Ai Magazine 36 (2015) 4: 105-114.

[3] Zhou Ji, “Zhìnéng zhìzào—‘zhōngguó zhìzào 2025’ de zhǔgōng fāngxiàng” [Manifattura Intelligente – Il principale orientamento di Made in China 2025], Zhōngguó jīxiè gōngchéng [Ingegneria Meccanica Cinese] 26 (2015) 17: 2273-2284.

[4] Gregory C. Allen, “China’s Artificial Intelligence strategy poses a credible threat to U.S. tech leadership”, Council for Foreign Relations, 4 dicembre 2017, disponibile all’Url https://www.cfr.org/blog/chinas-artificial-intelligence-strategy-poses-credible-threat-us-tech-leadership.

[5] Ministero dell’Industria e dell’Informazione, Rpc, ”Cùjìn xīn yīdài réngōng zhìnéng chǎnyè fāzhǎn sān nián xíngdòng jìhuà (2018-2020 nián)” [Piano d’Azione Triennale lo Sviluppo dell’Intelligenza Artificiale di Nuova Generazione (2018-2020)], 25 dicembre 2017, disponibile all’Url http://www.miit.gov.cn/n1146290/n4388791/c5983008/content.html (link in cinese).

[6] Xinhua News, “Zhōngguó réngōng zhìnéng chǎnyè fāzhǎn liánméng zàijīng chénglì” [Istituita a Pechino l’Alleanza cinese per l’intelligenza artificiale e lo sviluppo industriale], 13 ottobre 2017, disponibile all’Url http://www.xinhuanet.com/2017-10/13/c_1121801129.htm (link in cinese).

[7] Tharenou Phyllis e Pi-Shen Seet, “China’s reverse brain drain: regaining and retaining talent”, International Studies of Management & Organization 44 (2014) 2: 55-74.

[8] China Internet Network Information Center, “Statistical Report on internet development in China”, gennaio 2017, disponibile all’Url https://cnnic.com.cn/IDR/ReportDownloads/201706/P020170608523740585924.pdf.

[9] Li Ming, “Interview: China leads in global financial technology adoption: U.S. experts”, Xinhua News, 16 settembre 2017, disponibile all’Url http://www.xinhuanet.com/english/2017-09/16/c_136613239.htm.

[10] Mubayi Piyush et al., “China’s rise in Artificial Intelligence”, Goldman Sachs Global Investment Research, 31 agosto 2017, disponibile all’Url http://www2.caict.ac.cn/zscp/qqzkgz/ljyd/201709/P020170921309379565253.pdf.

[11] Joel Tito e Sofiane Croisier, “Analysing AI: the impact of Artificial Intelligence on policy”, Centre for Public Impact, 17 ottobre 2017, disponibile all’Url https://www.centreforpublicimpact.org/analysing-ai-impact-artificial-intelligence-policy/

[12] Raphael W. Lam, Liu Xiaoguang e Alfred Schipke, “China’s labor market in the ‘New Normal’”, IMF Working Paper 15-151 (2015).

[13] Chen Yongxi e Anne S. Y. Cheung, “The transparent Self under big data profiling: privacy and Chinese legislation on the Social Credit System”, The Journal of Comparative Law 12 (2017) 2: 356-378.

[14] Simon Denyer, “China’s watchful eye: Beijing bets on facial recognition in a big drive for total surveillance”, Washington Post, 7 gennaio 2018, disponibile all’Url https://www.washingtonpost.com/news/world/wp/2018/01/07/feature/in-china-facial-recognition-is-sharp-end-of-a-drive-for-total-surveillance/?utm_term=.a0bb920042d2.

“The conference is the outcome of one year of meetings within the New Technologies for Peace working group. During our gatherings, scholars, diplomats, experts... Read More