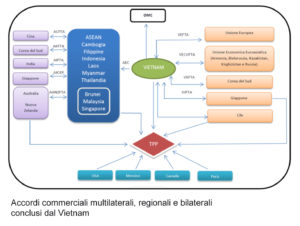

IL PROCESSO D’INTEGRAZIONE

Come ha affermato recentemente Christine Lagarde, direttore generale del Fondo monetario internazionale, “in una sola generazione il Vietnam è passato dall’essere una delle nazioni più povere al mondo a una posizione di paese a reddito medio basso, da una forte dipendenza dai prodotti primari all’eccellenza nel campo manifatturiero, dalla stagnazione economica a un dinamismo inarrestabile”. Uno dei fattori più importanti che hanno stimolato questi notevoli successi è stata la progressiva integrazione del Paese nell’economia mondiale e regionale negli ultimi 30 anni. Questo inserimento è il frutto di un’incisiva politica di apertura ai flussi commerciali e di investimenti diretti esteri (IDE) perseguita dal governo vietnamita a livello multilaterale, regionale e bilaterale.

LUCI

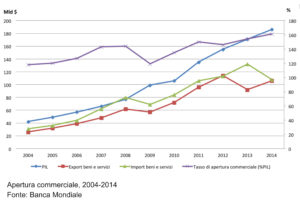

La crescente integrazione dell’economia vietnamita è confermata dal suo tasso d’apertura commerciale, misurato dal volume degli scambi (esportazioni più importazioni di beni e servizi) rispetto al PIL, c he, nonostante la forte flessione registrata nel 2009, ha raggiunto nel 2014 un valore di circa 161%, il più alto dell’ASEAN a eccezione di Singapore.

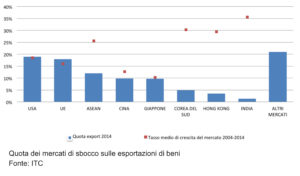

In particolare, le esportazioni di beni e servizi sono passate da circa 27 miliardi di dollari nel 2004 a oltre 160 miliardi nel 2014 con un tasso di crescita annuo del 19%, recuperando rapidamente il calo del 2009 legato alla crisi economica mondiale. Come è evidenziato nel grafico seguente, gli Stati Uniti e la UE sono attualmente i principali mercati di sbocco, precedendo l’ASEAN, che ha tuttavia registrato un tasso di espansione più elevato degli altri due mercati nell’ultimo decennio.

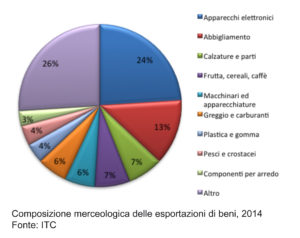

L’espansione vertiginosa delle esportazioni è stata accompagnata da una trasformazione strutturale in cui l’elettronica – in particolare i telefoni cellulari – ha svolto un ruolo cruciale, diventando il settore leader a partire dal 2011, con un tasso di crescita annuo del 54% nell’ultimo quinquennio, superando in tal modo rivali nell’ambito ASEAN quali Thailandia e Filippine e, in prospettiva, anche Singapore. Soprattutto a causa dell’importanza crescente delle industrie ad alta tecnologia, il Vietnam ha guadagnato ben 30 posizioni in soli 13 anni nella classifica mondiale del Competitive Industrial Performance Index dell’UNIDO, salendo dall’80° posto nel 2000 al 50° nel 2013, precedendo le Filippine e seguendo a breve distanza l’Indonesia.

L’altro settore di punta dell’export locale, in cui il Vietnam conta circa seimila imprese con 2,5 milioni di lavoratori, è il tessile-abbigliamento. Il settore dovrebbe ricevere un ulteriore impulso dall’entrata in vigore del TPP (che abolirà le barriere doganali imposte dagli USA, già ad oggi primo importatore) e dell’ALS con l’UE, secondo mercato di sbocco. I produttori vietnamiti dovranno però essere pronti alla sfida legata alle regole d’origine basate sul principio dello “yarn forward” (trasformazioni sostanziali a partire dalla fibra), che dovrebbe incentivare il Paese a usare solo filati e tessuti prodotti localmente o dai membri del TPP stesso. Ciò potrà portare a una riduzione delle importazioni dalla Cina (che non ha aderito al TPP) oggi essenziali per la filiera produttiva vietnamita, ed eventualmente a un ulteriore incremento degli IDE cinesi in Vietnam in tale settore. Non possiamo tralasciare poi l’importanza del settore agricolo, con prodotti chiave come caffè e riso, di cui il Vietnam è tra i primi esportatori mondiali, e il settore della pesca che dà lavoro a circa il 10% della forza lavoro vietnamita.

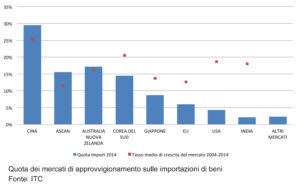

La liberalizzazione degli scambi commerciali ha stimolato parallelamente un’impennata delle importazioni di beni e servizi, che nell’ultimo decennio sono cresciute a un tasso annuo del 16,5%, leggermente inferiore a quello delle esportazioni. Fra i mercati di approvvigionamento, la Cina fa la parte del leone con una quota di circa il 30% delle importazioni di beni nel 2014 – seguita a lunga distanza da ASEAN e Corea del Sud – e un tasso di crescita annuo del 25% nel decennio considerato.

È interessante notare come nella composizione merceologica dell’import la prima voce sia rappresentata dai prodotti elettronici (23% del totale), come nel caso dell’export. Dal lato delle importazioni, tuttavia, si tratta di componenti, soprattutto circuiti elettronici integrati di provenienza prevalentemente cinese e sudcoreana, che vengono assemblati per fabbricare i prodotti esportati. Questo è l’aspetto più tangibile dell’inserimento del Vietnam nella catena globale del valore, anche se ciò avviene con scarso valore aggiunto generato nel Paese, come sarà discusso in seguito.

Un altro indicatore chiave dell’integrazione economica è rappresentato dai flussi di IDE in entrata che sono cresciuti da circa 2 miliardi di dollari nel 2005 a 11,8 miliardi nel 2015, un nuovo record per il Vietnam che sorpassando Malaysia e Thailandia si è assicurato la sesta posizione in Asia. In termini di stock di capitale investito a fine 2014, i Paesi di provenienza più importanti sono Corea del Sud, Giappone, Singapore e Taiwan. Gli IDE hanno rappresentato il fattore trainante del processo d’industrializzazione del Paese. La quota del settore manifatturiero nel PIL è aumentata vertiginosamente dal 19% del 1995 al 38,5% del 2014, sotto l’impulso delle imprese estere che nel 2014 costituivano il 15% del PIL, generando più di 1,7 milioni di posti di lavoro.

La crescita dell’export è stata sostenuta dagli IDE realizzati negli ultimi anni dai colossi dell’elettronica (Intel, Samsung, Panasonic, LG) e dell’abbigliamento (North Face, Adidas) che hanno investito in questo mercato per esportare la quasi totalità della produzione. Samsung è un esempio in tal senso: il gigante sudcoreano ad oggi ha investito circa 13 miliardi di dollari e si prevede che l’investimento raggiunga i 20 miliardi entro il 2017, con la realizzazione di nuove fabbriche nelle province settentrionali del Paese al confine con la Cina. Grazie a questa strategia aziendale, Samsung produce già più cellulari in Vietnam che in Cina.

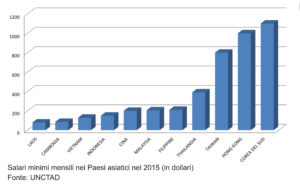

I fattori più importanti dell’attrattività del Vietnam per gli investitori esteri sono innanzitutto il basso costo del lavoro rispetto alla Cina e alla maggior parte degli altri Paesi dell’ASEAN, come è indicato nel grafico seguente, oltre alla vicinanza geografica alla Cina che facilita le importazioni di materie prime e componenti. Inoltre, il Vietnam offre le cosiddette 3D: durable macroeconomy, domestic consumption, demographic dividend, vale a dire stabilità macroeconomica, un mercato interno di 94 milioni di abitanti con un forte potenziale di crescita e una forza lavoro relativamente giovane.

Se da un lato il Vietnam è un catalizzatore di IDE, dall’altro il Paese sta incrementando anche gli investimenti in uscita, che nel 2015 sono arrivati a 1,1 miliardi di dollari. I principali mercati per gli investimenti vietnamiti sono Tanzania, Cambogia e Burundi. Gli IDE sono realizzati per lo più da società statali e i settori di punta sono idrocarburi, agricoltura, idroelettrico e ICT.

Infine, tra gli effetti positivi indiretti dell’integrazione si possono citare l’aumento della concorrenza tra l‘economia vietnamita e quella dei partner commerciali, sia nel mercato interno sia nei mercati internazionali, e la spinta ad attuare riforme economiche in vari campi, ad esempio nel settore bancario e finanziario, il cui spessore si è notevolmente accresciuto. Anche se il Vietnam viene considerato un mercato azionario “di frontiera” e non ancora “emergente”, in termini di capitalizzazione di borsa esso supera vari Paesi europei, come ad esempio Bulgaria, Grecia e Romania.

OMBRE

Nonostante gli enormi vantaggi che l’integrazione nell’economia globale e regionale ha apportato al Vietnam negli ultimi due decenni, rimangono tuttavia importanti criticità, che richiedono un’attenzione particolare da parte dei responsabili della politica economica del Paese.

1) Carenza di collegamenti a monte e a valle tra IDE e imprese vietnamite. Il Vietnam è divenuto un nuovo hub manifatturiero globale per settori quali abbigliamento, calzature e più recentemente elettronica/telefonia, che richiedono un’alta intensità di manodopera in attività prevalentemente d’assemblaggio di parti e semilavorati importati o prodotti localmente da imprese estere. Ad esempio, su 90 imprese dell’indotto che producono componenti per Samsung, non più di sette sono società vietnamite che forniscono solo stampi o confezionamento di prodotti. La scarsezza di collegamenti con il tessuto produttivo locale non solo è la causa principale del basso valore aggiunto dell’export, ma neppure favorisce il trasferimento di tecnologie verso le imprese locali. Una delle principali sfide che il Paese deve affrontare per scalare la catena del valore è il rafforzamento della componentistica, soprattutto locale, sia nei settori specializzati in prodotti d’esportazione, sia in quelli rivolti verso il mercato interno, ad esempio il motociclistico e, in un’ottica di forte potenziale di espansione, l’automobilistico.

2) Scarsa produttività del lavoro, che rimane molto più bassa di quella dei Paesi ASEAN più avanzati. Ciò si manifesta attraverso la carenza di operai specializzati e di capacità manageriali, soprattutto nei settori di punta. Oltre alla bassa produttività nell’agricoltura, che dà occupazione tuttora al 47% della forza lavoro, le imprese statali sono una fonte importante di inefficienza produttiva. La parziale privatizzazione di tali aziende, che generano ben un terzo del PIL e ammontano a 15 fra le 20 più grandi società del Paese, procede a un ritmo molto lento. Altrettanto lentamente avanza la ristrutturazione del sistema bancario, afflitto da un livello preoccupante di crediti in sofferenza. Un barometro dell’efficienza e competitività del Vietnam è l’indice della Banca Mondiale Ease of Doing Business, secondo il quale il Paese si classifica attualmente al 90° posto su 187 economie censite e al quinto tra le nazioni ASEAN, ma in una posizione non distante da quella della Cina.

3) Alto livello di corruzione, che rappresenta anche un pesante “costo di transazione” per l’ulteriore integrazione del Paese nell’economia globale. Secondo Transparency International il Vietnam occupa la 112a posizione fra 168 Paesi nel Corruption Perceptions Index. Questa situazione è confermata da un’indagine della Banca Mondiale nell’ambito dell’elaborazione dei Worldwide Governance Indicators che includono vari indicatori, tra cui il controllo della corruzione. Rispetto a questa variabile, il Vietnam si è classificato al 126° posto su 200 nazioni nel 2014, una posizione che essenzialmente è rimasta stabile nell’ultimo ventennio.

Il numero completo e i suoi articoli sono disponibili in open access sulla piattaforma Rivisteweb de Il Mulino.

Amid growing concerns over information integrity, disinformation has evolved into a broader and more complex phenomenon now recognized as Foreign Information Manipulation and Interference... Read More

Starting with the Facebook-Cambridge Analytica scandal and its link to Brexit and the 2016 US elections, the nexus among online political advertising, micro-targeting, and... Read More

Foreign information manipulation and interference (FIMI) campaigns on social media are currently both more accessible and more impactful than the North Atlantic Treaty Organization’s... Read More

The proliferation of dual-use emerging technologies—such as artificial intelligence (AI), quantum computing, and additive manufacturing—poses a growing challenge for multilateral export control regimes. Designed... Read More