L’evoluzione del commercio internazionale ci dice molto dei cambiamenti di un paese e del modo in cui esso si relaziona alle economie del resto del mondo. Esaminare le dinamiche commerciali della Cina oggi è dunque un esercizio interessante sia per cogliere cosa è avvenuto negli ultimi quarant’anni all’interno del contesto cinese, sia perché in questo momento il commercio cinese, a causa delle tensioni con il governo degli Stati Uniti, rischia di dover affrontare forse la sfida più difficile dall’entrata del paese nell’Organizzazione mondiale del commercio (Omc) nel 2001. Se all’inizio del secolo la Cina aveva pochissimo da perdere e vedeva davanti a sé un percorso di crescita che sembrava senza limiti, oggi i rischi legati a una torsione protezionistica del sistema commerciale globale sono notevoli per Pechino.

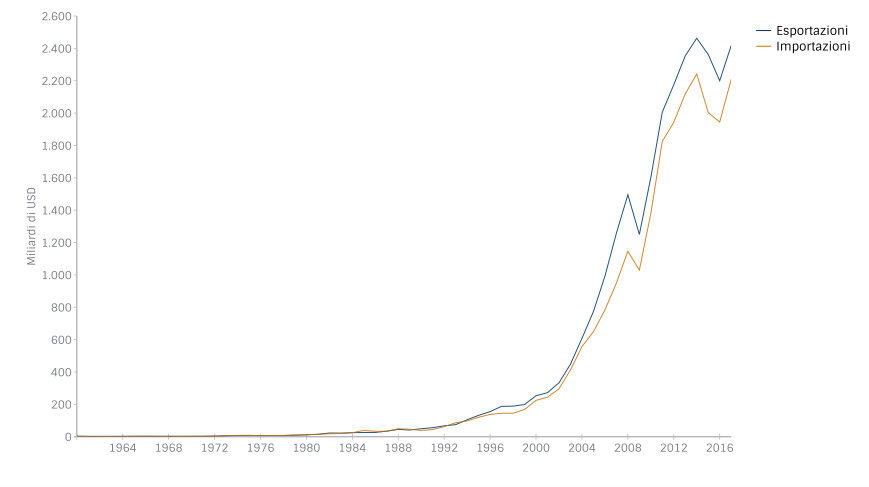

L’”esplosione” delle esportazioni (e, in misura minore, delle importazioni) cinesi iniziata con l’avvio del processo di apertura del paese nel 1978 è sicuramente una delle dinamiche che meglio restituisce la crescita (non solo economica) del paese e la sua ritrovata integrazione con il resto del mondo. Nel 1978 la Repubblica popolare cinese era un paese sostanzialmente chiuso che commerciava pochissimo con un ridotto numero paesi amici. Nel 2017 la Cina ha esportato beni e servizi per circa 2.417 miliardi di dollari USA, risultando il primo esportatore al mondo. Non solo, il paese è anche il secondo importatore al mondo dopo gli Stati Uniti, superando quota 2.200 miliardi di dollari. Ma non sono cambiati soltanto i volumi: anche la composizione delle esportazioni è molto diversa.

Figura 1. Importazioni ed esportazioni della Cina, 1960-2016 (miliardi di dollari USA)

Fonte: World Bank Data

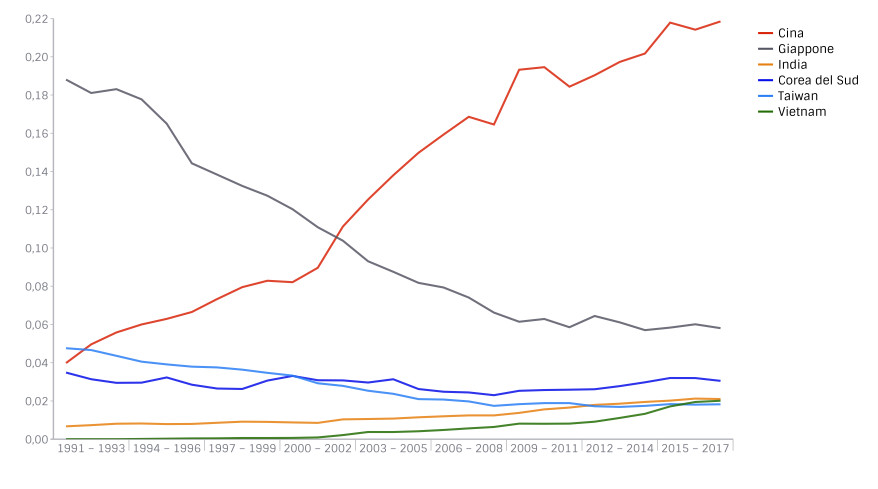

Fino agli anni Novanta, le esportazioni cinesi riguardavano per lo più prodotti a basso valore aggiunto e ad alta intensità di lavoro. Il tessile-abbigliamento e le calzature coprivano da soli circa il 50% delle esportazioni del paese. Oggi questa percentuale è scesa al di sotto del 15%, mentre quasi la metà dei beni esportati dalla Cina è costituita da prodotti elettronici e macchinari. All’interno delle singole categorie merceologiche la Cina si sta spostando verso beni a più alto valore aggiunto, scelta necessaria che deve tenere in considerazione l’aumento dei costi di produzione interni, che rendono sempre più difficile una competitività che si basi solo sui prezzi. Questo non è l’unico cambiamento in atto. Per moltissimi anni la Cina è stata considerata la fabbrica del mondo con un’accezione parzialmente negativa, nel senso che veniva considerata come un paese assemblatore di prodotti intermedi e tecnologie provenienti da altri paesi. Se si guarda, ad esempio, alle importazioni degli Stati Uniti dall’Asia si nota come, in percentuale, la Cina abbia nel tempo sostituito altri paesi, in primis il Giappone, mentre contemporaneamente questi paesi hanno accresciuto di molto le proprie esportazioni verso la Cina. Non è un caso che il Giappone, Taiwan e la Corea del Sud siano tra i pochi paesi ad avere un attivo commerciale con la Cina. In sostanza, registriamo grandi volumi esportati ma poco valore aggiunto nel paese.

Figura 2. Importazioni negli Stati Uniti dai principali paesi asiatici (percentuale)

Fonte: UN Comtrade

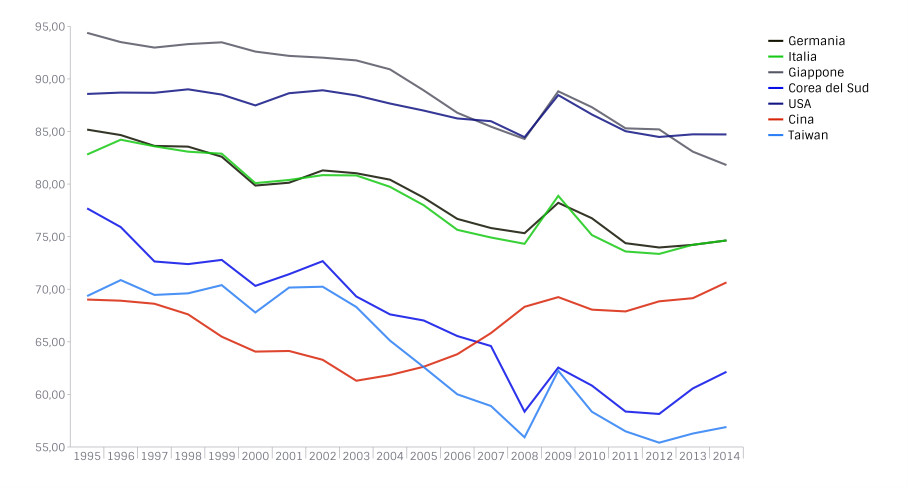

Ancora oggi le esportazioni cinesi hanno un contenuto di valore aggiunto in percentuale inferiore a quello dei principali competitori globali. Con riferimento alla Cina, nel 2014 (ultimo dato disponibile) il rapporto “Domestic value added in gross exports” stimava un valore aggiunto pari al 70,7% contro il 74,6% della Germania, l’81,8% del Giappone e l’84,7% degli Stati Uniti.[1] Come ogni indicatore, anche questa serie di dati va interpretata. È ragionevole che un’impresa che produce in un paese di dimensione geografica relativamente modesta (se comparato a paesi come Cina e Stati Uniti) possa più facilmente avere rapporti commerciali con imprese di paesi vicini. È quindi facile che il contenuto di valore aggiunto straniero sia più alto per i paesi più piccoli.[2] La relativa vicinanza del dato cinese e tedesco si spiega, in parte, con questo. La Germania ha le sue supply chain fortemente integrate con gli altri paesi europei. L’aspetto più interessante è però l’andamento di questo indice. Per tutti i paesi più avanzati esso è in costante calo negli ultimi vent’anni, a testimoniare la sempre maggiore globalizzazione delle supply chain (seppur con qualche rallentamento negli ultimissimi anni). Per la Cina, invece, il dato è in crescita dal 2005, passando dal 61,3% al 70,7% del 2014.

Figura 3. Valore aggiunto nazionale nelle esportazioni (percentuale)

Fonte: OECD Stat (TiVA)

Questo non significa assolutamente che la Cina non si stia globalizzando. Al contrario, la Cina non è più solo un grande paese esportatore, ma mostra una capacità crescente di creare e intercettare valore aggiunto.[3] Il settore in cui questo cambiamento è stato più visibile è quello dell’ICT e dei prodotti elettronici, che, pur rimanendo fortemente legato alla componentistica prodotta in altri paesi, ha visto il valore aggiunto di origine estera ridursi dal 45% a circa il 30%.

Ma vi è un altro aspetto che lega le esportazioni cinesi alle imprese e alle tecnologie straniere. Circa il 50% delle esportazioni cinesi origina infatti da imprese che producono in Cina ma che sono controllate da società non cinesi. Queste imprese sono state fondamentali per il paese perché hanno portato tecnologie e know how senza i quali la Cina non sarebbe riuscita a crescere come in effetti ha fatto.

La Cina è oggi un paese profondamente integrato nelle supply chain globali, impegnato a migliorare la propria posizione all’interno di esse. Il pacchetto di politiche che meglio interpreta questa strategia è il programma China Manufacturing 2025 (più noto con il nome di “Made in China 2025”),[4] che individua con precisione i settori in cui la Cina vuole assumere una leadership globale:

Ciò che più rileva di questo programma ai fini del nostro discorso sono gli strumenti che sono stati messi in campo dal governo cinese. Si va dal trasferimento più o meno forzato di tecnologie a carico delle imprese straniere che vogliono operare sul mercato cinese, all’utilizzo del government procurement a vantaggio delle imprese nazionali, alla definizione di standard (che mirano ad essere globali, a partire dal 5G), a sussidi pubblici più o meno conclamati, a fondi d’investimento supportati dal governo per lo sviluppo di tecnologie, all’acquisizione di tecnologie all’estero.

Nel complesso, non è eccessivo parlare di un nuovo mercantilismo alla cinese, che fa leva, in buona parte, sulle nuove tecnologie. In alcuni settori, ad esempio nel campo delle telecomunicazioni, imprese cinesi come Huawei sono già sulla frontiera tecnologica, mentre in altri, ad esempio intelligenza artificiale e auto elettriche, le distanze dai leader globali sono ormai ridottissime.

È in questo contesto che vanno analizzate le attuali tensioni tra Stati Uniti e Cina, tenendo ben presente che i negoziati relativi al commercio fanno parte di una dialettica molto più vasta, che riguarda, niente meno, la leadership globale per i prossimi decenni. Si confrontano un paese, gli Stati Uniti, che non vuole perdere la propria posizione di primato e un altro paese, la Cina, che ambisce a recuperare un ruolo di centralità storicamente già nelle disponibilità del Celeste Impero, quantomeno a livello regionale.

Sicuramente parte delle tensioni che sperimentiamo oggi sono figlie della delusione da parte di moltissime imprese straniere (ma anche di moltissimi Stati) riguardante il processo di adesione della Cina all’Omc. A distanza di oltre un quindicennio ci si aspettava un mercato interno cinese molto più aperto, una maggiore protezione dei diritti di proprietà intellettuale, un minor ruolo dello Stato nell’economia nazionale e forse non si immaginava una crescita così rapida, e si sottovalutava la capacità delle imprese cinesi di chiudere così rapidamente il gap tecnologico con i leader di mercato. L’elezione di Trump con la sua piattaforma “America First” ha sicuramente accelerato questo processo e lo ha reso probabilmente meno prevedibile e meno paludato, ma lo scontro non sarebbe stato molto diverso se avesse vinto il partito democratico. Va anche detto che a una concorrenza cinese che molto si basa sull’aiuto del governo e del sistema-paese nel suo complesso è comprensibile che si voglia dare una risposta sul medesimo piano. Il Trans-Pacific Partnership (TTP), un accordo di libero scambio tra i paesi che si affacciano sull’Oceano Pacifico e che escludeva la Cina proprio in virtù degli effetti distorsivi dell’eccessiva presenza dello Stato nell’economia nazionale, è stato l’ultimo tentativo da parte americana di far leva su soluzioni istituzionali multilaterali per affrontare la sfida cinese con politiche di contenimento costruttivo. Firmato nel 2015, l’accordo è stato ricusato da Trump poco dopo l’insediamento, aprendo la strada al negoziato bilaterale a somma zero di cui siamo testimoni.

Nel momento in cui questo numero di OrizzonteCina va in stampa il governo statunitense e quello cinese hanno sospeso per novanta giorni – a partire dall’incontro tra i due Presidenti avvenuto in Argentina a margine del G20 il 1° dicembre 2018 – il rincaro dei dazi che sarebbe dovuto entrare in vigore il 1° gennaio 2019 e che avrebbe esacerbato le tensioni sui mercati globali. Le letture divergenti date dai due governi circa questa pausa negoziale – la Casa Bianca si aspetta concessioni assai impegnative da parte cinese, concessioni su cui è difficile immaginare che la Cina sia disposta a impegnarsi e che forse non sarebbe neanche in grado di attuare, almeno nel breve periodo – non lasciano presagire scenari rosei per il futuro. La guerra tecnologica strisciante che è in corso tra i due paesi da diversi anni è un altro segnale di preoccupazione. Anche in questo campo si nota un’accelerazione: si è passati dalle accuse reciproche di spionaggio alle sanzioni prima imposte e poi mitigate a carico di ZTE (impresa di telecomunicazioni rea di aver collaborato, violando l’embargo, con l’Iran),[5] alle pressioni affinché paesi alleati (Italia inclusa)[6] non utilizzino tecnologie Huawei, fino al recente arresto in Canada su rogatoria degli Stati Uniti di Meng Wanzhou, CFO di Huawei e figlia del fondatore Ren Zhengfei, sempre con l’accusa di aver venduto in Iran, in violazione dell’embargo, prodotti che contenevano tecnologie statunitensi.[7]

La scelta degli Stati Uniti sembra quella di andare verso un decoupling, una separazione delle supply chain americane e cinesi. L’obiettivo americano è duplice: rallentare la crescita cinese e riportare in patria alcune attività produttive. La domanda è se questo sia ancora possibile e a che prezzo. Qualche risultato Trump sembra averlo raggiunto. Sono sempre più numerose le imprese americane che stanno elaborando strategie che rendano meno dipendenti le proprie supply chain dalla Cina.[8] Questo significa spostare attività produttive in altri paesi: in genere si tratta di paesi asiatici, ma anche il Messico e gli stessi Stati Uniti beneficiano di questo trend. Certamente questa tendenza si innesta ed è facilitata da altre trasformazioni in atto nella manifattura globale, che vanno dall’aumento del costo del lavoro cinese alle nuove opportunità di automazione offerte dalla cosiddetta quarta rivoluzione industriale.

I dati presentati in questo contributo mostrano come una separazione delle supply chain sarebbe molto costosa e soprattutto imprevedibile nelle conseguenze. Se è vero che gli Stati Uniti hanno meno da perdere da una guerra commerciale con la Cina perché importano molto più di quanto esportino (e quindi la Cina ha meno possibilità di rappresaglia diretta sul fronte commerciale), è altrettanto vero che per le multinazionali americane la Cina – sia come mercato finale sia come luogo di produzione – è stato l’elemento che ha registrato la maggiore crescita negli ultimi anni. Se la scelta di una singola impresa di spostarsi dalla Cina può avvenire senza eccessivi sconvolgimenti, più difficile è immaginarsi uno scenario in cui sono intere supply chain a essere trasferite. Ormai l’integrazione con il mercato cinese è fortissima e replicare le medesime relazioni (fornitori, capitale umano, ecc.) in altri contesti può sì avvenire, ma il conto da pagare sarà salatissimo.

Certamente anche la Cina ha moltissimo da perdere da uno scontro con gli Stati Uniti. Perderebbero un mercato di sbocco cruciale, oltre che l’accesso a tecnologie e capitale umano di cui ha ancora bisogno. Il rischio di vedere la propria crescita economica fermarsi è reale con tutte le conseguenze connesse. Ma c’è un altro aspetto che è di difficile previsione: in un mondo che si avvia ad essere bipolare, chi sta con chi? Oggi la Cina è il primo partner commerciale di moltissimi paesi. Non è soltanto un grande esportatore ma anche un grande compratore e un investitore sempre più influente. Quali sono i paesi che possono permettersi di vedere ostacolate le relazioni economiche con la Cina? La Belt and Road Initiative ha avuto e ha tuttora anche lo scopo di legare a Pechino sempre più paesi. Può darsi che, alla prova dei fatti, gli Stati Uniti si trovino ad avere meno amici di quanti pensino.

In questo quadro dovrebbe esserci un ruolo anche per l’Europa, che rimane il primo partner commerciale della Cina e degli Stati Uniti. Però, non c’è.

[1] OECD, “Domestic value added in gross exports (indicator)”, 2014, disponibile all’Url https://data.oecd.org/trade/domestic-value-added-in-gross-exports.htm.

[2] Immaginate di avere due imprese identiche che hanno fornitori e clienti nel raggio di 1.000 chilometri. Se essa si trova a Shanghai avrà tutti i suoi fornitori in Cina. Se è in Germania ne avrà una parte in Francia o in Italia, Austria, Svizzera, ecc.

[3] Si vedano: OECD, “Trade in value added: China”, ottobre 2015, disponibile all’Url: https://www.oecd.org/sti/ind/tiva/CN_2015_China.pdf; OECD, “Trade in value added: China”, dicembre 2018, disponibile all’Url: http://www.oecd.org/industry/ind/TIVA-2018-China.pdf.

[4] European Union Chamber of Commerce in China, “China Manufacturing 2025: putting industrial policy ahead of market forces”, 2017, disponibile all’Url: http://www.cscc.it/upload/doc/china_manufacturing_2025_putting_industrial_policy_ahead_of_market_force%5Benglish-version%5D.pdf.

[5] Claire Ballentine, “U.S. lifts ban that kept ZTE from doing business with American suppliers”, The New York Times, 13 luglio 2018, disponibile all’Url: https://www.nytimes.com/2018/07/13/business/zte-ban-trump.html.

[6] Marco Valsania, “L’America chiede agli alleati (Italia compresa) di boicottare Huawei”, Il Sole 24 Ore, 23 novembre 2018, disponibile all’Url: https://www.ilsole24ore.com/art/mondo/2018-11-23/usa-pressing-italia-e-alleati-isolare-cinese-huawei-072352.shtml?uuid=AEZT53lG.

[7] Kate Conger, “Huawei executive took part in sanctions fraud, prosecutors say”, The New York Times, 7 dicembre 2018, disponibile all’Url: https://www.nytimes.com/2018/12/07/technology/huawei-meng-wanzhou-fraud.html.

[8] Paul Maidment “How Western multinationals are responding to the escalating U.S.-China trade war”, Harvard Business Review, dicembre 2018, disponibile all’Url: https://hbr.org/2018/12/how-western-multinationals-are-responding-to-the-escalating-u-s-china-trade-war?fbclid=IwAR2HpjuTJTBljx8001R5VJ7iMdSlIni8V81rLUsM0I7aonrDhENfiNPnqYk.

“While the BRI MoU did not significantly alter China–Italy relations, the new agreement action plan is unlikely to bring about dramatic changes. The evolution... Read More