La presenza cinese nel Mar Mediterraneo è ormai diventata determinante per il futuro della regione. Le compagnie marittime e logistiche cinesi dominano le rotte che collegano la Cina all’Europa lungo la “Via della Seta Marittima del XXI secolo” – componente marittima della “Belt and Road Initiative” (BRI) – e continuano ad acquisire importanti terminali portuali strategici, come dimostrato dai casi di Valencia, Port Said, Vado Ligure, Ambarli, e del Pireo.

L’economia marittima (con porti e shipping in prima fila) è un settore di grande rilevanza strategica per la Cina, e genera ogni anno il 9,4% del Pil del paese, per un valore pari a 970 miliardi di dollari USA. Nel 2016, con la movimentazione di 200 milioni di TEU, la Cina ha dominato la classifica del traffico marittimo di container superando di ben quattro volte i secondi classificati, gli Stati Uniti, con un traffico marittimo annuo di soli 48 milioni di TEU. Per meglio comprendere l’entità di queste cifre, occorre precisare che il porto di Shanghai, da solo, movimenta un traffico pari a quello di quasi tutti i porti degli Stati Uniti messi insieme.

Figura 1

Fonte: elaborazione SRM su dati UNCTAD.

Figura 2

Fonte: elaborazione SRM su dati Ithaca, Marine Traffic, Confitarma, UNCTAD.

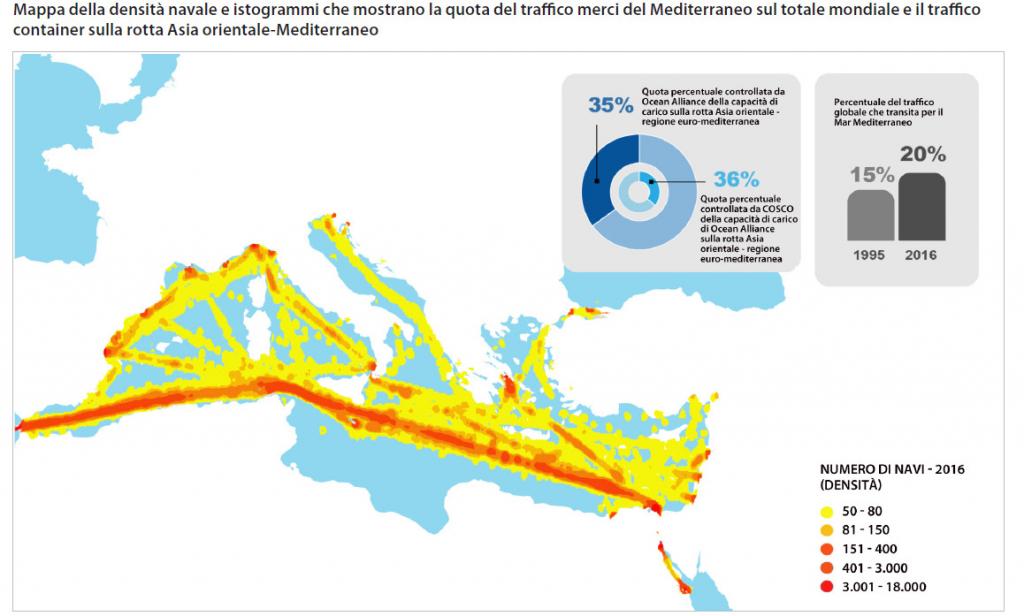

La BRI punta a connettere il continente eurasiatico a questa dirompente forza commerciale. All’interno di questo disegno cinese, al Mediterraneo è riconosciuto un ruolo di spicco. Dati della Suez Canal Authority mostrano come il canale di Suez, snodo strategico delle rotte eurasiatiche, abbia visto crescere i suoi traffici del 140% negli ultimi quindici anni, raggiungendo nel 2017 – grazie alla sua recente espansione – il massimo storico di 908,6 milioni di tonnellate. Ad oggi, il mare nostrum assorbirebbe dunque il 20% del traffico marittimo mondiale, pari a due miliardi di tonnellate di merci l’anno. Secondo Alphaliner, le prospettive di crescita del Mediterraneo parametrate al traffico globale sono del 6,7% (al 2018).

Questi numeri permettono già di capire quali siano il peso e le prospettive di crescita della BRI cinese e del mare nostrum come snodo strategico per i traffici globali, soprattutto quelli legati al trasporto di container e al settore petrolifero. Grazie all’utilizzo di geo-rilevazioni, il centro Studi e Ricerche per il Mezzogiorno (SRM) ha calcolato una crescita del 24% della presenza di navi porta-container con capacità superiori ai 7.000 TEU nel Mediterraneo nel periodo 2012-2016. In questo contesto di crescita, la tratta Europa-Asia orientale (che combacia con la direttrice marittima della BRI) ha assunto un ruolo di rilievo sempre maggiore, grazie alla movimentazione operativa di circa 400.000 TEU a settimana, favorendo in tal modo i processi di trasformazione dell’industria del trasporto marittimo mondiale.

Le alleanze navali Ocean Alliance, THE Alliance e 2M dominano i commerci marittimi assorbendo il 77% della capacità di trasporto marittimo globale e il 96% della tratta strategica Europa-Asia che attraversa il Mediterraneo. COSCO Shipping, uno dei giganti del trasporto e della logistica marittima controllati dal governo cinese, contribuisce al 37% della capacità di Ocean Alliance sul totale delle rotte e al 36% sulla rotta Far-East Europe/Med in particolare. Sulla base della flotta esistente e degli ordini fatti, l’entità congiunta delle compagnie COSCO-OOCL domina la Ocean Alliance (Tabelle 1 e 2), confermandosi terzo vettore porta-container al mondo.

Tabelle 1 e 2

Fonte: elaborazione SRM su dati containerest e VesselsValue.

La rotta asiatica che arriva al Mediterraneo (e che talvolta prosegue fino alle Americhe), passando lungo le coste dei paesi del Sud-Est asiatico e di Pakistan, India e Golfo assicura una pluralità di scali intermodali strategici e di carico medio superiore a tutte le altre rotte del traffico globale. Questo favorisce la creazione di grandi alleanze navali capaci di costruire navi sempre più capienti (18.000-20.000 TEU), idonee a ridurre i costi di trasporto attraverso forti economie di scala.

Oltre al numero di navi, la dimensione strategica delle ambizioni cinesi si manifesta anche sotto forma di investimenti in infrastrutture portuali. Tra il maggio 2015 e il giugno 2017, le società cinesi (COSCO in primis) hanno investito circa 4 miliardi di euro in otto porti della regione (Tabella 2). La strategia cinese è quindi fatta anche di posizionamento di mercato e di controllo di aree strategiche, quali l’ingresso del Canale di Suez (i porti israeliani e Port Said), del Mar Nero (Ambarli), del Golfo Persico (Abu Dhabi) e del Mediterraneo orientale (Pireo).

Allo stesso tempo, si assiste al rafforzamento del legame esistente tra la rete logistica controllata da Pechino e le Zone Economiche Speciali (ZES) che nel corso degli anni sono state istituite in paesi chiavecon l’obiettivo di promuoverne lo sviluppo e offrire opportunità di investimento alle compagnie estere. Non è un caso che nel corso delle trattative fra le autorità dei paesi che ospitano le ZES e gli attori pubblici e privati cinesi si approvino spesso misure per l’attrazione di capitali cinesi.

Tabella 3

Fonte: SRM.

La ZES egiziana nei pressi di Ain Sokhna, vicino all’imboccatura sud del Canale di Suez, è un classico esempio di questo fenomeno. Dopo anni di sviluppo della ZES portato avanti da SCZone (la compagnia egiziana che gestisce la ZES) e dalla compagnia cinese Tianjin TEDA Investment Holding, nel 2017 anche COSCO è stata inclusa nel progetto con un accordo per l’ampliamento della ZES e la costruzione di un nuovo parco logistico. Si tratta di un piano che prevede progetti di investimento su un’area totale di 7,2 km². Nel lungo termine è previsto lo sviluppo su un’area totale di 20 km² con un investimento di 230 milioni di dollari USA. In questa fase, il gruppo China Dayun avrebbe sottoscritto già i primi accordi con aziende egiziane di logistica. L’investimento di COSCO nel parco è di 30 milioni di dollari USA, ed è volto a creare un centro logistico e di servizi collegato alla zona di Suez.

Figura 3

Fonte: elaborazione SRM su dati T.wai, UNCTAD e Alphaliner.

* = Import China/Export total Country

Appare evidente che la politica posta in essere dalla Cina lungo la nuova “Via della Seta” abbia innescato un circolo virtuoso che la lega ai paesi che si affacciano sul Mediterraneo e alle vie di trasporto marittimo limitrofe. Mentre la crescente presenza cinese sulla rotta fra Asia ed Europa accresce la centralità del Mediterraneo nelle reti logistiche eurasiatiche, i paesi coinvolti diventano sempre più ricettivi all’influenza della Cina e disposti ad assecondarne gli interessi. In questo contesto l’Italia potrebbe ricoprire un ruolo di sempre maggior rilievo. I paesi coinvolti nella BRI rappresentano quasi un terzo del nostro export, e gli scali italiani come quelli di Gioia Tauro, Napoli, Genova, Trieste, Salerno, La Spezia e Livorno potrebbero svolgere un ruolo da protagonisti se supportati da adeguate politiche di sviluppo.

Figura 4

Fonte: elaborazione SRM su dati SCZone e Teda Group

Figura 5

Fonte: elaborazione SRM su dati Assoporti.

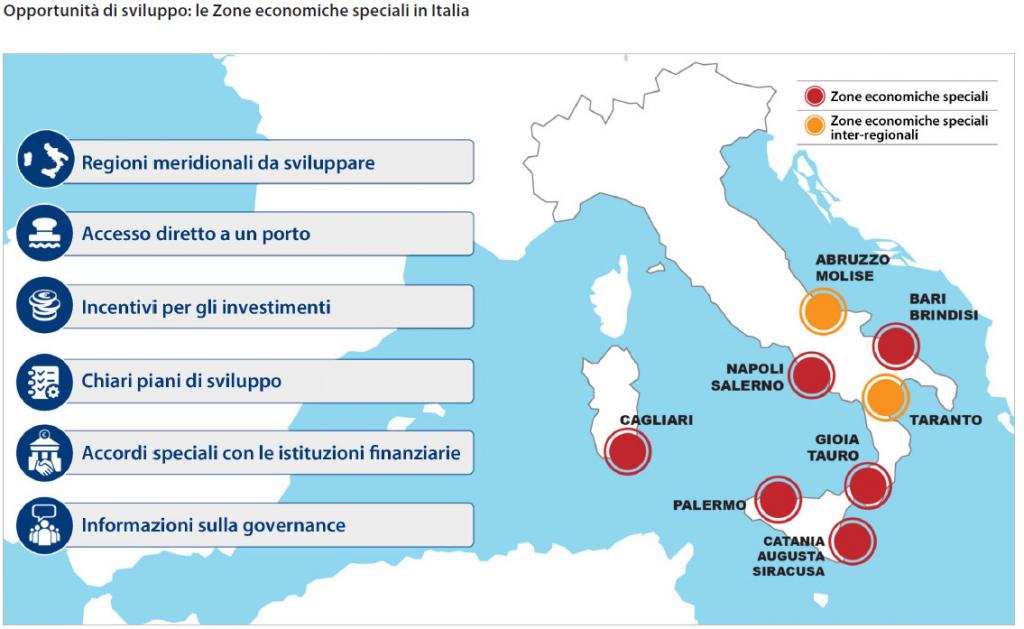

La riforma portuale varata con il Dlgs. 169/2016 pare muoversi in questa direzione, puntando all’alleggerimento della burocrazia del sistema per la realizzazione di opere portuali e all’introduzione di misure di governance più snelle per guidare gli scali. Resta comunque irrisolta la questione delle mega navi che, salvo l’introduzione di piani per il forte potenziamento dei porti, hanno difficoltà ad approdare in Italia. Gli alti costi di adeguamento necessari alla realizzazione di banchine e terminali idonei ad ospitare le mega navi hanno sollevato pareri discordanti. Secondo analisi effettuate da SRM, la trasformazione dello scalo navale in un punto di raccordo intermodale dove sia possibile effettuare scambi merci con il sistema ferroviario o stradale potrebbe incrementare il valore aggiunto in termini di logistica e consentire una maggiore efficienza degli investimenti. Allo stesso tempo, le cospicue risorse dell’Unione Europea potrebbero essere impiegate per colmare le carenze strutturali (in termini di finanza pubblica) del nostro paese, soprattutto nel Mezzogiorno. Un altro importante driver per lo sviluppo e per l’attrazione di investimenti esteri (e quindi anche cinesi) saranno le Zone economiche Speciali (ZES) istituite nel meridione d’Italia con la Legge 123/2017 – legge che si pone l’obiettivo di agevolare la creazione di condizioni economiche, finanziarie e amministrative favorevoli allo sviluppo delle imprese già operanti in determinate aree del paese, nonché all’insediamento di nuove imprese.

Figura 6

Fonte: SRM.

Campania (Napoli-Salerno), Calabria (Gioia Tauro) e Puglia (Bari-Brindisi e Taranto) stanno già muovendo i primi passi nella definizione di ZES che prevedano incentivi fiscali e burocratici per gli investitori. Le ZES, i fondi strutturali e un sistema portuale più snello potranno fornire un contributo importante al rafforzamento dei rapporti tra il nostro paese e gli investitori esteri. In questo modo si potrà favorire la creazione di insediamenti industriali che potranno dialogare meglio con il sistema portuale e logistico attraverso un modello di sviluppo innovativo e ben sperimentato. Non spaventa del tutto la partita delle mega navi poiché, anche se non tutti i nostri porti potranno adeguarsi ad accoglierle, esisterà comunque un mercato interessante di fideraggio, ossia di trasporto delle merci containerizzate verso paesi esteri scaricate in porti di transhipment (solo trasbordo) dal vettore principale su navi medie e piccole. Questo necessiterà di un sistema logistico ed intermodale in grado di servirlo. La sfida è aperta, e l’Italia è ancora in tempo per giocare un ruolo di primo piano.

Il numero completo e i suoi articoli sono disponibili in open access sulla piattaforma Rivisteweb de Il Mulino.

Amid growing concerns over information integrity, disinformation has evolved into a broader and more complex phenomenon now recognized as Foreign Information Manipulation and Interference... Read More

Starting with the Facebook-Cambridge Analytica scandal and its link to Brexit and the 2016 US elections, the nexus among online political advertising, micro-targeting, and... Read More

Foreign information manipulation and interference (FIMI) campaigns on social media are currently both more accessible and more impactful than the North Atlantic Treaty Organization’s... Read More

The proliferation of dual-use emerging technologies—such as artificial intelligence (AI), quantum computing, and additive manufacturing—poses a growing challenge for multilateral export control regimes. Designed... Read More